急な出費や予期せぬトラブルで「今すぐお金が必要!」という場面は誰にでも起こり得ます。

生活費の不足、医療費、急な引っ越しなど、時間との勝負になるケースも少なくありません。

この記事では、すぐに現金を手に入れるための安全で現実的な方法を14選ご紹介します。

運営会社

東晶貿易株式会社 ウェルカム買取査定ナビ運営事務所

住所:東京都港区六本木3-2-1 住友不動産六本木グランドタワー38F

電話番号:03-6230-9978

法人番号:7010001003531

緊急性チェック!一般人でも実践できるお金の作り方一覧

お金が必要になったとき、緊急性に対してどれだけ対応できるかを把握しておくと、選ぶ際に役立ちます。

お金の作り方と緊急性に対する対応への一覧表を参考に、自分に適したお金の作り方はどのような方法があるか検討してみてください。

| お金の作り方 | 詳細な方法 | 緊急性に対する対応 |

|---|---|---|

| 不用品を売る | リサイクルショップなどの買取業者 | すぐ現金が得られる |

| フリマアプリ | 入金までに時間がかかる | |

| 資産をお金に変える | 定期預金や生命保険の解約 | 入金までに時間がかかる |

| 審査不要・無担保の借入 | 給料の前借り | 職場の規則による |

| クレジットカードのキャッシング枠 | すぐ現金が得られる | |

| 友人や親せきからの借金 | すぐ現金が得られる | |

| 生命保険の契約者貸付制度 | 入金までに時間がかかる | |

| 定期預金担保貸付 | 入金までに時間がかかる | |

| 担保や審査が必須な借入 | 中小消費者金融 | 入金までに時間がかかる |

| 給与ファクタリング | 入金までに時間がかかる | |

| 車担保金融 | 入金までに時間がかかる | |

| 生活サポートローン | 入金までに時間がかかる | |

| 働いてお金を作る | 日雇いや週払いのアルバイト | すぐ現金が得られる |

| 労働力のマッチングサービス | すぐ現金が得られる |

緊急で「現金がいる」ときのお金の作り方

「今すぐ現金が必要だけど手元にお金がない!」という状況は、誰にでも起こりうるものです。

クレジットカードを使って支払ったり、後払いアプリを利用したりするなどして、現金を使わずに支払いを済ませる方法もありますが、いずれも支払いを先延ばししているだけで根本的な解決策にはなりません。

まずは、「今すぐ現金がほしい!」となったときに実践できる方法について解説します。

身の回りの物を売るなどしてお金に変える

身の回りの不用品を売ってお金に変える方法は、今すぐ現金を手にしたい方にとっては即効性のあるお金の作り方です。

売却する際は、サービスこそ利用するものの、自分で値付けして販売活動を手掛けていると考えれば、人の手を借りずにお金を用意する方法と言えるでしょう。

とくに、希少価値の高いものは中古品であっても高く売れる可能性があります。

身の回り物を売りやすさを元に一覧にすると以下のようなものが挙げられます。

| カテゴリ | 主な例 | 相場価格帯(目安) | 売りやすさ |

|---|---|---|---|

| ブランドバッグ・財布 | ルイヴィトン、シャネル、グッチなど | 約5,000〜200,000円以上 | ★★★★★ |

| 腕時計 | ロレックス、オメガ、セイコーなど | 約3,000〜1,000,000円以上 | ★★★★☆ |

| 貴金属・ジュエリー | 金、プラチナ、ダイヤ | 1gあたり約8,000円前後(金相場に連動) | ★★★★★ |

| スマートフォン | iPhone、Galaxyなど | 約5,000〜120,000円 | ★★★★☆ |

| 家電 | テレビ、掃除機、炊飯器など | 約1,000〜20,000円 | ★★★☆☆ |

| パソコン・タブレット | MacBook、iPadなど | 約10,000〜200,000円 | ★★★★☆ |

| ゲーム機 | Switch、PS5など | 約10,000〜40,000円 | ★★★★★ |

| ゲームソフト | Switchソフトなど | 約500〜5,000円 | ★★★★☆ |

| カメラ | 一眼レフ、ミラーレス | 約10,000〜150,000円 | ★★★★☆ |

| 古着・ファッション | ユニクロ〜ブランド服 | 約100〜10,000円 | ★★★☆☆ |

| 本・漫画・CD・DVD | 小説、全集、アニメDVDなど | 約10〜1,000円 | ★★★☆☆ |

| 楽器 | ギター、電子ピアノなど | 約5,000〜100,000円 | ★★★★☆ |

| ベビー用品 | ベビーカー、抱っこひも | 約500〜10,000円 | ★★★☆☆ |

| 生活雑貨・家具 | 椅子、食器、照明など | 約数百〜5,000円 | ★★☆☆☆ |

ブランドの買取におすすめの業者16選!業者の選び方や高価買取のコツを紹介

iPhoneを売るならどこがいい?おすすめの業者や高く売るコツを紹介

家具の出張買取におすすめの業者12選!売却相場や高額買取のコツを紹介

お金を借りる

今すぐお金を作りたい、現金が欲しいときは、消費者金融に借入の相談を持ち掛けるのも一つの手段です。

利子は高く、保証人や担保を用意しなければならないなどといった一定の面倒なタスクはありますが、シンプルにお金を準備できます。

最近では、アプリで簡単に借入審査を受けて、即時に指定口座にお金を振り込んでくれるような以下のサービスもあり、振込に対するタイムラグもありません。

| アコム(ACOM) | 3.0%〜18.0% | 初回契約翌日から30日間無利息あり | 最短即日(カード/振込:最短20分等、条件あり) | ~800万円(ただし審査で決定) | 提携ATM利用や振込の条件あり。 ATM手数料は時間帯・ATM業者により発生する場合あり。 |

| アイフル(AIFUL) | 3.0%〜18.0% | 最大30日間の利息0円サービス(初回等) | 最短即日(条件あり) | ~800万円(審査による) | 振込・ATMは提携条件あり。 時間帯でATM手数料がかかる場合あり。 |

| プロミス(SMBCコンシューマーファイナンス) | ~18.0%(上限18%) | 新規向けの無利息サービスあり(条件あり) | 最短即日(WEB申込→最短20分程度の案内例あり) | ~500万円~800万程度(商品により差) | 提携ATM・振込の手数料は条件による(振込は当日振込対応あり)。 |

| レイクALSA(新生銀行グループ) | 4.5%〜18.0% | 特定条件で30日〜365日無利息プランなど(条件あり) | 即日可(条件あり) | 1万円〜500万円(商品による) | ATM/振込の手数料は利用先により発生。 |

| SMBCモビット(Mobit) | 3.0%〜18.0% | 無利息サービスは時期/条件により異なる(公式で要確認) | WEB完結で最短即日(審査状況に依存) | ~800万円(審査により) | ATM利用・振込については条件有り(提携ATM等)。 |

| ノーローン(NOLOAN) | 商品により異なる(目安は中小消費者金融水準) | 1週間無利息など独自サービスあり | 即日〜(審査状況) | 中小業者のため限度額は比較的低め | ATM/振込手数料等はサービスにより差があるため要確認 |

副業や日払いバイトで稼ぐ

現金を手にする方法のなかには、現在就いている仕事以外に仕事を増やす、いわゆる副業にて稼ぐようなやり方もあります。

日払い系のお仕事についてお給料はその場で支払われるケースもあれば、後日、振込で受け取れるケースもあり、即座にお金が手にできる可能性が高い方法です。

本業の就業時間が固定で残業が少ない人など、時間的な余裕がある人なら、メリハリをつけながら本業と並行して稼げるでしょう。

最近では、雇い入れる側も日払いバイトや副業を快く認め、主力スタッフとして扱っているケースも少なくありません。

| カテゴリ | 職種・仕事内容 | 日給/時給目安 | 難易度 | 特徴・ポイント |

|---|---|---|---|---|

| オンライン副業 | アンケートモニター | 〜¥1,000/日 | ★☆☆☆☆ | スマホで完結、スキマ時間向け |

| オンライン副業 | ポイントサイト | 〜¥1,000/日 | ★☆☆☆☆ | 無料登録や広告クリックで報酬 |

| オンライン副業 | フリマアプリ転売 | 利益率10〜30% | ★★☆☆☆ | 在庫管理・発送が必要 |

| オンライン副業 | クラウドワークス(ライティング) | ¥500〜¥2,000/記事 | ★★☆☆☆ | 初心者も可、案件選びが重要 |

| オンライン副業 | デザイン・動画編集 | ¥3,000〜¥30,000/案件 | ★★★★☆ | スキル必要、在宅で高収入も可 |

| オンライン副業 | プログラミング開発 | ¥5,000〜¥50,000/案件 | ★★★★★ | 高スキル職、継続収入も期待可 |

| 日払いバイト | コンビニ・レジ補助 | ¥1,000〜¥1,300/時 | ★★☆☆☆ | シフト融通◎、夜勤は高時給 |

| 日払いバイト | 軽作業(仕分け・梱包) | ¥1,000〜¥1,400/時 | ★★☆☆☆ | 未経験可、短期求人多い |

| 日払いバイト | イベントスタッフ | ¥10,000〜¥15,000/日 | ★★★☆☆ | 体力必要、土日中心 |

| 日払いバイト | 引越しスタッフ | ¥10,000〜¥18,000/日 | ★★★★☆ | 体力勝負、男性人気 |

| 日払いバイト | 飲食店ホール・キッチン | ¥1,100〜¥1,400/時 | ★★☆☆☆ | 接客力重視、初心者可 |

| 日払いバイト | 清掃スタッフ | ¥1,000〜¥1,500/時 | ★★☆☆☆ | シニアも活躍、安定需要 |

| 日払いバイト | 警備・交通整理 | ¥10,000〜¥15,000/日 | ★★★☆☆ | 資格不要、屋外作業が多い |

| 日払いバイト | 配達・デリバリー(Uber等) | ¥1,200〜¥2,000/時 | ★★★☆☆ | スマホ操作必須、雨天注意 |

緊急時に身の周りのものを利用したお金の作り方

急な出費が発生したときは、身の回りのものを活用してお金を作るのも一つの方法です。

たとえば、使わなくなったものをリサイクルショップに売ったり、フリマアプリで出品したりして現金を得ることができます。

また、生命保険や定期預金を利用している方は、解約して返戻金や元本を受け取る方法もあります。

ここでは、それぞれの方法の特徴と注意点をまとめて紹介します。

リサイクルショップや買取業者に不用品を売る

家に使わなくなったものがあれば、リサイクルショップを利用すると手軽に現金化できます。

近くに店舗がない場合は、宅配買取サービスを利用するのもおすすめです。

自宅から品物を送るだけで査定・買取まで完了します。

比較的高く売れる可能性があるのは以下のような品目です。

また、お酒や本、CDなどはまとまった量で売ると高値がつく場合があります。

特に貴金属やブランド品などは、一般のリサイクルショップよりも、鑑定士が在籍する買取専門店で査定・交渉すると高額買取につながるケースがあります。

スマホ・パソコン・ゲーム機の参考買取価格

| 商品カテゴリ | 詳細 | 参考買取価格 |

|---|---|---|

| スマートフォン | iPhone 15 Pro Max | 約 21万〜35万円 |

| スマートフォン | Core i5クラス・2023年 | 約49,350円 |

| ノートパソコン Windows | Core i5クラス・2023年製 | 約 2万4千円 |

| ノートパソコン Apple | MacBook Pro 15,3 (2024) | 約 7万4千円 |

| ゲーム機 | Nintendo Switch通常モデル | 約~1万5千円 |

| ゲーム機 | Sony PlayStation 5 Pro 本体 | 約10万5千円 |

ジュエリー・貴金属の参考買取相場

■ジュエリー

| ジュエリーの種類 | 参考買取相場(円/ct) |

|---|---|

| ダイヤモンド | 約3万~20万円 |

| ルビー | 約6千~10万円 |

| サファイア | 約6千~8万円 |

| エメラルド | 約4千~7万円 |

■貴金属

| 素材 | 特徴・用途 | 参考買取相場(円/g) |

|---|---|---|

| K24(純金) | 純金ジュエリー・金地金など | 約2万1千円前後 |

| K18 | 一般的なアクセサリー | 約1万6千円前後 |

| Pt1000(純プラチナ) | 結婚指輪・インゴットなど | 約9千円前後 |

| Pt650/900 | 結婚・婚約指輪など | 約8千円前後 |

ブランドバッグ・ブランド時計の参考買取相場

■ブランドバッグ・小物

| ブランド | 詳細 | 参考買取相場 |

|---|---|---|

| Louis Vuitton(ルイ・ヴィトン) | ネヴァーフル、スピーディなど | 約5万~20万円 |

| HERMÈS(エルメス) | バーキン、ケリー | 約100万〜400万円以上 |

| CHANEL(シャネル) | マトラッセ バッグ | 約20万〜60万円 |

| GUCCI(グッチ) | GGキャンバス バッグ・財布 | 約1万〜10万円 |

| PRADA(プラダ) | ナイロンバッグ、サフィアーノ財布 | 約1万〜8万円 |

■ブランド時計

| ブランド | 詳細 | 参考買取相場 |

|---|---|---|

| ROLEX(ロレックス) | デイトナ、サブマリーナ | 約100万〜400万円 |

| OMEGA(オメガ) | スピードマスター | 約20万〜60万円 |

| Cartier(カルティエ) | サントス、タンク | 約20万〜80万円 |

ゴルフバッグ・クラブ、カメラの参考買取価格

■ゴルフバッグ・ゴルフクラブ

| 品名 | 詳細 | 参考買取相場 |

|---|---|---|

| ゴルフバッグ | キャディバッグ | 約6千〜6万円 |

| ゴルフクラブ | ドライバー | 〜約5万円前後 |

| ゴルフクラブ | フェアウェイウッド | 〜約3万1千円 |

| ゴルフクラブ | アイアンセット | 〜約22万円 |

■カメラ

| メーカー | 詳細 | 参考買取相場 |

|---|---|---|

| Sony | α7、α7R(ミラーレス) | 約13万~21万円 |

| Nikon | D850、Z7 II(一眼・ミラーレス) | 約4万~20万円 |

| Canon | EOS R6、5D Mark IVなどミラーレス・一眼フルサイズ | 約11万~17万円 |

| Sony | RX100シリーズ 高級コンパクトカメラ | 約9万~12万円 |

趣味用品の参考買取価格

■ギター

| メーカー | 詳細 | 参考買取相場 |

|---|---|---|

| Gibson | Les Paul Custom | 約60万5千円 |

| Fender | Standard Stratocaster | 約8万5千円 |

| Martin | D‑28 | 約24万円 |

| Taylor | 214ce Walnut | 約15万5千円 |

| Yamaha | FG830 | 約3万4千円 |

■自転車

| カテゴリ | 例 | 参考買取相場 |

|---|---|---|

| シティサイクル(ママチャリ) | Bridgestone アルベルト | 約3,000円前後 |

| 子ども用自転車 | Louis Garneau スポーツバイク | 数千円〜1万円未満 |

| 折りたたみ自転車 | Brompton | 1千円〜5万円 |

| クロスバイク/マウンテンバイク | Giant エスケープR3 | 入門モデル:1〜3万円 上位モデル:10万円 |

| ロードバイク/高級スポーツ自転車 | Domaneシリーズ | 新車価格の10〜40%程度が目安 |

メルカリなどのフリマアプリを利用する

メルカリなどのフリマアプリは、インターネット上で多くの人に見てもらえるため、リサイクルショップでは引き取ってもらえなかった品物でも売れる可能性があります。

自分で売却希望価格を設定できるのも魅力のひとつで、うまくいけば想定よりも高く売れ、まとまった現金が手に入ることもあります。

ただし、相場より高い価格設定をしてしまうと購入希望者が現れにくくなったり、販売手数料がかかったりする点には注意が必要です。

また、出品・梱包・発送といった作業に手間がかかるうえ、入金までに時間がかかる場合もあるため、すぐに現金化したい人にはやや不向きな場合もあります。

定期預金や積み立てタイプの生命保険を解約する

生命保険は契約者の手続きで解約でき、積立型の場合は解約返戻金を受け取れることがあります。

ただし、加入から間もない解約では元本割れや返戻金がほとんどない場合もあります。

手続き完了後、返戻金は1週間ほどで振り込まれるのが一般的です。

定期預金も途中解約は可能ですが、金利が下がり利息がほとんどつかないため、急な資金確保には使えるものの、基本的には満期まで預けるほうが有利です。

■定期預金の中途解約

| 銀行名 | 解約可否 | 手数料・利率 | 注意点 |

|---|---|---|---|

| 三菱UFJ銀行 | 可能 | 中途解約利率が適用(大幅に低下) | 満期前の利息はほぼつかない場合あり |

| みずほ銀行 | 可能 | 中途解約利率(普通預金並) | 一部解約不可(全額のみ) |

| 三井住友銀行 | 可能 | 中途解約利率が適用 | 店頭手続きが必要 |

| ゆうちょ銀行 | 可能 | 中途解約利率適用 | ネット手続き不可・窓口対応のみ |

| ソニー銀行 | 可能(全部・一部) | 中途解約利率あり | 一部解約に対応する珍しい例 |

| 楽天銀行 | 可能 | 中途解約利率(年0.01%程度) | 満期前解約時の利息はほぼゼロ |

| イオン銀行 | 可能 | 中途解約利率あり | 満期前に解約すると利息激減 |

■積立型生命保険(貯蓄型)の解約

【審査なし・簡単】緊急時にサッとできるお金の作り方

金融機関や知人親戚など、頼みやすい相手から気軽にお金を借りられる方法や、今の生活で使っているものを経由してお金を調達できる方法があります。

ただし、かならずしも利用できるとは限らず、場合によっては他の方法を利用するべきケースもあります。

ここでは、審査なしで簡単にお金を作れる方法を5つ紹介するので、参考にしてみてください。

給料の前借り・前払い

すでに発生した労働分の給料をもらう前払いや、これから発生する労働分の給料をもらう前借りが可能です。

手元の資金を簡単に用意できるため、緊急時のお金を作る方法として有効です。

ちなみに、労働基準法第25条では、出産や結婚、病気や災害など非常時であれば、給料日前でも給料を払うべきだと定められています。

そのため、すでにおこなった労働に対する給料の前払いは可能です。

一方で、勤め先やオーナーには、これからおこなう労働分の給料の前借りに応じる義務はありません。

厳密に審査があるわけではありませんが、上司や会社が前借りに応じてくれない可能性があります。

労働基準法 第25条

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用:厚生労働省

クレジットカードのキャッシング枠を利用する

クレジットカードにキャッシング枠があれば、キャッシングを利用する際に審査を受けなくてもよいケースがほとんどです。

ATMですぐにお金を用意できるため、緊急時に利用する方法として使えます。

ただし、利用する前に、自分のクレジットカードのキャッシング枠があるか、何円まで利用できるかを確認してください。

すでに借り入れをおこなっていたり、キャッシング枠の利用実績が少なかったりすると、キャッシング枠が少なくなる可能性があります。

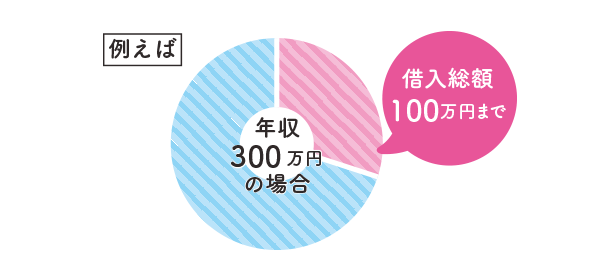

貸金業法第13条の2では、収入の3分の1を超える貸し付けをおこなってはならないとされています。

例えば年間の収入が450万円だとすると、150万円以上の借り入れはできません。

さらに、金利が消費者金融よりも高く設定されている点にも注意が必要です。

カード会社によって異なるため、利用前に確認しましょう。

| カード会社 | キャッシング利用枠 | 利率(実質年率) |

|---|---|---|

| 三井住友カード | 5万~90万円 100万~300万円 | 18.0% 15.0% |

| JCBカード FAITH | ~5万円 | 5.0%(一括返済) |

| JCBクレジットカード | ~100万円 | 15.0~18.0%(一括返済) |

| イオンカード | 1千~300万円 | 7.8%~18.0% |

| 楽天カード | 1万~90万円 | 18.0% |

キャッシング枠とは

キャッシング枠とは、クレジットカードに付いている「現金を借りられる限度額」のことです。

ATMやネットから必要なときにすぐ現金を引き出せますが、年15〜18%ほどの利息がかかります。

短期的な資金不足を補うには便利ですが、長期利用すると返済負担が大きくなるため注意が必要です。

利用には審査があり、信用情報にも記録されます。

参考:アイフル

友人や親せきなどの身内から借りる

親しい人からお金を借りる場合は審査が不要で手軽ですが、口約束だけだと返済期日や利子をめぐってトラブルになる恐れがあります。

例えば「5月末返済・利子なし」と決めても、後から条件を変えられることもあります。

誤解を防ぐために、返済日や金額などの約束は書面やメールで残しておくことが大切です。

生命保険の契約者貸付制度を使う

生命保険には、解約時に戻るお金「解約返戻金」を担保にお金を借りられる「契約者貸付制度」があります。

審査不要で利用でき、急な出費にも対応可能です。

ただし、契約期間が短いと利用できない場合があり、借入可能額は解約返戻金の7~9割までが一般的です。

例えば、解約返戻金が80万円であれば、56~72万円まで利用可能です。

利用する際は借入可能額に注意してください。

契約者貸付制度とは

終身保険や養老保険などの貯蓄型生命保険には解約返戻金があり、それを担保にお金を借りる「契約者貸付制度」が利用できます。

保険加入時に審査を受けているため、貸付時の審査は不要です。

ただし、掛け捨て型保険には解約返戻金がないため利用できません。

加入中の保険の種類を事前に確認しておきましょう。

| 保険会社名 | 契約者貸付制度の有無 | 備考 |

|---|---|---|

| 第一生命保険株式会社 | 有 | 解約返戻金の一定範囲内で貸付可。 |

| 住友生命保険相互会社 | 有 | 保険種類・経過年数による制限あり。 |

| かんぽ生命保険株式会社 | 有 | ネット手続き可能な契約者貸付あり。 |

| 朝日生命保険相互会社 | 有 | 保険種類によって取り扱いのない契約あり。 |

| 太陽生命保険株式会社 | 有 | Web/電話/請求書で手続き可能。 |

| ジブラルタ生命保険株式会社 | 有 | Web/電話/請求書で手続き可能。 |

定期預金担保貸付を使う

銀行の定期預金を担保にして借り入れを受ける方法もあります。

定期預金で貯蓄している事実がすでに与信となっているため、審査を受ける必要がなくお金を借りられるわけです。

しかし、利用している金融機関に、かならずしも定期預金担保貸付があるとは限りません。

あらかじめ、定期預金担保貸付に対応しているかどうかを、チェックしてみてください。

【担保や審査が必須】緊急時に利用できるお金の作り方

担保が審査が必要だからといって利用できないわけではなく、緊急時にお金が必要なときの選択肢になりえます。

場合によっては、審査が必要ない方法よりも便利になるため、選択肢に入るのであれば検討してみてください。

ここでは、審査が必要なお金の工面方法を4つ解説するので、事前に覚えておいてください。

中小消費者金融から借りる

個人向けの貸付サービスを利用する方法があります。

審査に通過すれば確実にお金を借りられるため、安定した収入があれば、緊急時の金策として有効です。

しかし、収入の3分の1を超える借り入れはできない総量規制に、注意してください。

引用:日本貸金業協会

あらかじめ借入可能額を確認しておき、もしも借入可能額以上のお金が必要であれば、他の方法もあわせて利用しましょう。

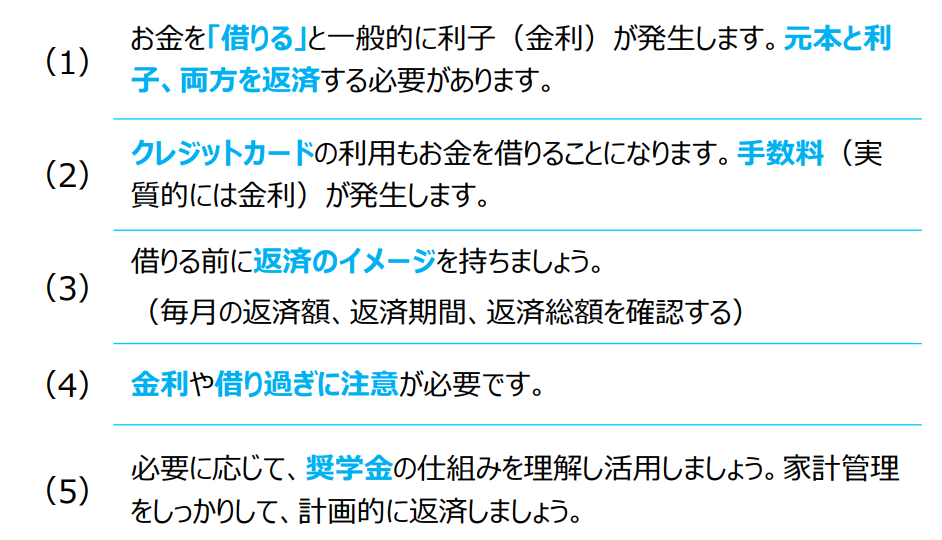

また、金融庁の資料では、毎月の返済額や返済期間、返済総額を確認して、返済イメージを持つように注意喚起されています。

引用:金融庁

総量規制の範囲内でも、返済期間が短い場合は毎月の返済額が多くなり、返済期間中の生活が困窮する可能背が高くなります。

国民生活センターには、多重債務の相談が多く寄せられています。

2023年は23,628件、2024年は24,538件と増加の傾向にあります。

引用:国民生活センター

相談事例の中には、銀行のフリーローンとクレジットカードのキャッシングの残高が700万円程あり、支払いが困難になってきた。どうすればよいか。という事例もありますので、借りすぎには注意してください。

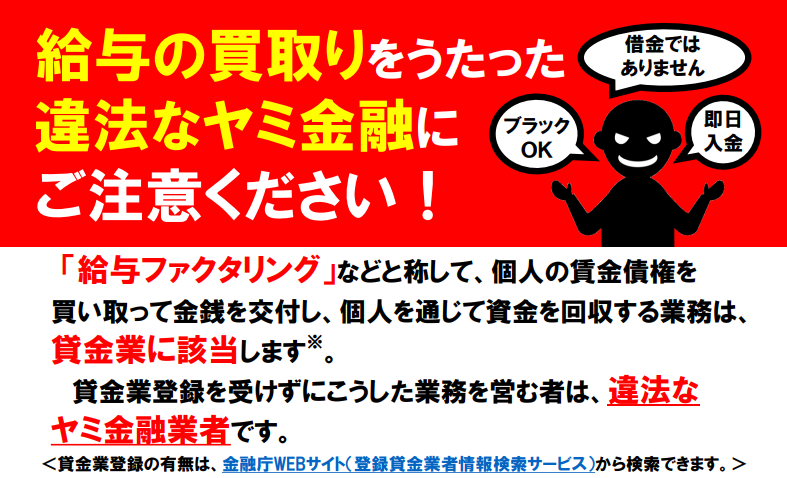

給与ファクタリング

給与ファクタリングによって、給与の債権を消費者金融に買い取ってもらい、お金を借りられます。

新たに借入をおこなうのではなく、これから発生する給与を買い取ってもらう方法であるため、担保が必要ない点がメリットです。

二者間ファクタリングのように、勤務先に知られない方法もあります。

しかし、金融庁では、ファクタリングを装った高金利貸し付けをおこなう闇金業者の存在が報告されています。

引用:金融庁

強引な取り立てや、勤務先への連絡などがおこなわれるかもしれません。

利用前に、その業者が貸金業登録をおこなっているかどうか、金融庁の登録貸金業者情報検索サービスでチェックしておいてください。

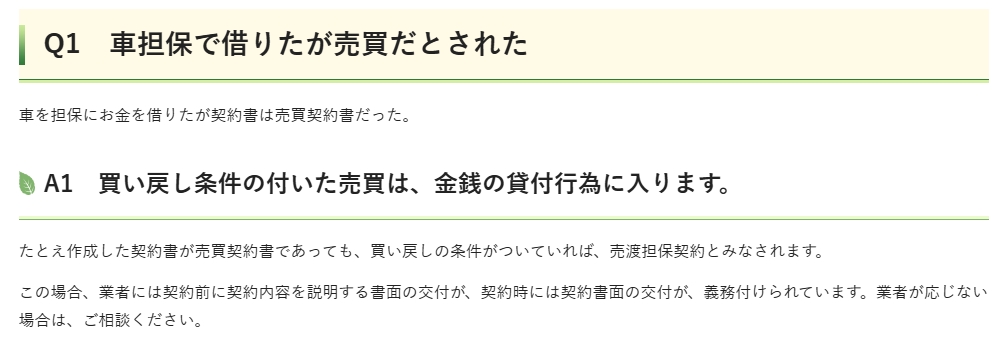

車担保金融・車担保融資

車を担保にお金を借りる「自動車担保ローン」は、無担保ローンより審査に通りやすいのが特徴です。

車を所有していれば、急な出費にも対応できる資金調達方法として利用できます。

ただし、返済が滞ると車を失うリスクがあるため、返済計画を立てて無理のない範囲で利用することが大切です。

埼玉県のホームページで、車担保金融で借りたが実際は売買契約だとされていたケースもあります。

引用:埼玉県

契約書をチェックしてみて、売買契約書でないか、買い戻しの条件の規定があるかどうか、見ておいてください。

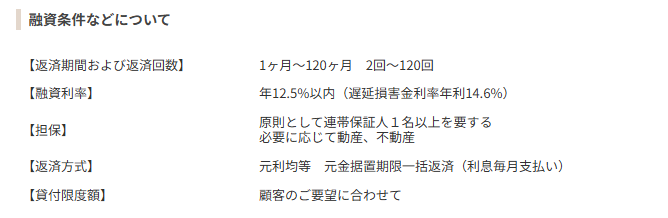

生活サポート基金の生活再生ローンを利用する

一般社団法人 生活サポート基金が提供する「生活再生ローン」は、金融機関からの融資が難しい多重債務者や生活困窮者を対象とした貸付制度です。

- 年利上限12.5%以内(遅延損害金14.6%)

- 返済期間:1〜120ヶ月(2回〜120回)

- 連帯保証人1名以上が原則必要

- 事業資金用途は対象外、生活再建を目的とした資金に限定

参考:生活サポート基金

以上の特徴を踏まえ、利用を検討する際は返済計画をしっかり立てることが大切です。

引用:生活サポート基金

貸付できる対象者は、東京都・神奈川県・埼玉県・千葉県に住所がある方のみです。

即日の現金化とはいかないケースがあるため、場合によっては他の方法と併用する必要があります。

働いて現金を得る緊急時のお金の作り方

ここまでは「お金を借りる方法」を紹介しましたが、返済に不安がある場合は、無理に借りずに「働いて得る方法」を検討されることをおすすめします。

日雇いやスキルを活かせる労働マッチングサービスを利用すれば、即日で現金を得られることもあります。

特に1万円以内の資金であれば、短期の仕事でまかなえるケースも多いでしょう。

ここでは、働いてお金を作る具体的な方法を2つ紹介します。

日払いや週払いの単発のアルバイトに入る

日払いや週払いの単発アルバイトは、履歴書提出や面接が必要な場合もありますが、働いた分をすぐに現金で受け取れるため、急な出費時に役立ちます。

契約期間は1日~数日で、自分の予定に合わせて働ける点も魅力です。

多様な仕事を経験でき、将来の転職にもつながる可能性があります。

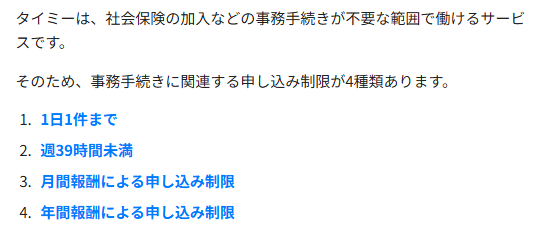

タイミーのようなサービスを利用して働く

タイミーのようなサービスを利用すれば、履歴書や面接なしで空いた時間に働け、勤務後すぐに報酬が振り込まれます。

急な出費時にも役立ち、案件数が多いため、自分の得意分野や都合に合わせた働き方が可能です。

ただし、同じ企業で継続的に働くと実質的な雇用関係とみなされ、社会保険料の徴収対象となる場合があるため注意が必要です。

タイミーでは、仕事ができる件数は1日1件、1週間につき39時間まで、1つの企業から受け取れる報酬は1ヵ月78,000円未満、1年で280,000円未満とされています。

引用:タイミー

緊急時に身の回りのものを現金に換えるお金の作り方のメリットとデメリット

緊急時、すぐに現金を得る方法として身の回りのものを売った場合、どのようなメリットとデメリットが想定されるのでしょうか。

自分のものを売るべきか否かで悩んでいる方は、一つの意見として参考にしてください。

メリット:即効性がある

身の回りの不要品をリサイクルショップや買取専門店に持ち込めば、その場で現金を受け取れるため、すぐにお金を得る方法として有効です。

ただし、振込対応の場合はATMで1,000円単位しか引き出せなかったり、時間帯によって出金手数料が発生することもあるため、現金化の方法やタイミングには注意が必要です。

目の前で査定額が確定し、即座に現金を手に入れられるのは身の回りの物を売って現金を得る方法の最大のメリットになります。

デメリット:買取先によって得られるお金が増減する

身の回りのものを売ってお金を得る方法は、メリットとして即効性がある反面、デメリットとして買い取り価格がいくらになるかは業者に委ねられる点を考えなければなりません。

たとえば、専門的な知識がなければ査定額が正確に出せない買取品の場合、業者によって値付けが大きく異なるでしょう。

「こっちの業者にした方がもっと高く売れたのに!」なんて後悔をしないためにも、身の回りの物を売る際はじっくり時間をかけて業者を選んでください。

緊急時にお金を借りるメリットとデメリット

緊急時なら、有無を言わさず消費者金融の門を叩くなどしてお金を借りるのも一つの手です。

具体的にどういったメリットとデメリットが存在するのかを紹介します。

メリット:確実性が高い

緊急時に現金を用意するなら、消費者金融やクレジットカードのキャッシングなどを活用して、お金を借りてしまうのも一つの方法です。

もちろん審査に通るかといった問題はありますが、通過してしまえば確実に希望する金額のお金を手にできます。

いつまでにいくらを用意しなければならないか具体的に分かっていれば、期日までに確実に現金を準備できます。

デメリット:利子が発生する

緊急時にお金を借りるデメリットは、利子が発生する点にあります。

返済が完了した時点で、最終的に現金として必要であった金額+αを支払う必要があるため、お金が必要なタイミングで人によっては「損したな!」と感じられることがあるのは否めません。

契約内容によっては、最初の一定期間は元本据え置きで返済負担を少なくして、後から返済額が増えていくような契約もあるので注意してください。

国民生活センターには、【相談窓口を知りたい】複数の消費者金融業社から借金があり、多重債務で返済できない。どうすればよいか。という質問が増えています。

借りた金額を返済できないことが原因と考えられますが、複数の業者から借りたことで利子が増えすぎたことも要因の1つとなっています。

そのため、お金を借りる際は、利子が増えて返済ができなくなるといった事態にならないように注意してください。

まとめ

生活していると急なお金の入用が発生した場合、手元に現金がないことで焦る場面があります。

お金を作る方法は、自分で働いたり身の回りの不用品を売ったりと、誰かから借りる方法以外にもいくつかあるので検討してみてください。

どの方法にもメリットとデメリットがあるので、まずはご自身に合う方法について考えてみましょう。