運営会社

東晶貿易株式会社 ウェルカム買取査定ナビ運営事務所

住所:東京都港区六本木3-2-1 住友不動産六本木グランドタワー38F

電話番号:03-6230-9978

法人番号:7010001003531

2026年の金相場は歴史的な高値圏で推移しており、市場の注目は「どこまで上がるのか」と「一時的な調整はあるのか」という2点に集まっています。

足元では利益確定や金融政策の影響により、短期的に価格が落ち着く可能性も指摘されていますが、世界的な不確実性や資金の流入構造を背景に、長期的には上昇基調が続くとの見方が優勢です。

特に地政学リスクの長期化や中央銀行による金の保有拡大は、相場を下支えする重要な要因となっています。

本記事では、こうした金価格の背景や変動要因を整理しながら、今後の見通しについて分かりやすく解説します。

金価格の現状

国内の金価格は2020年代を通じて一貫した上昇基調にあり、足元でも歴史的な高値圏を維持しています。

コロナ禍前の2020年初頭には1gあたり5,000円台後半が目安でしたが、その後は世界的な金融緩和やインフレの進行を背景に価格が切り上がり、現在では当時の数倍という水準に到達しました。

2020年初頭と2026年の金価格比較

| 項目 | 2020年初頭 | 2026年(直近) | 変化 |

|---|---|---|---|

| 店頭小売価格 | 約5,590円/g | 約26,302円/g | 約4.7倍に上昇 |

| 店頭買取価格 | 約5,400円前後/g (目安) | 約25,945円/g | 約4倍以上に上昇 |

| 市場状況 | コロナ前で安定推移 | 歴史的高値圏 | 大幅な価格上昇 |

| 投資需要 | 限定的 | 大幅に拡大 | 安全資産需要が急増 |

※2026年は2026年4月6日時点(田中貴金属公表価格)

特に2025年は大きな転換点となり、国内の店頭小売価格が初めて2万円台を突破するなど、上昇の勢いが一段と強まりました。

2025年は、金価格の上昇トレンドが一段と加速した「分岐点」ともいえる年です。

それまで緩やかに上昇していた国内金価格は、この年に入って明確に勢いを強め、ついに店頭小売価格が2万円台へ到達しました。

月次金価格推移(2025年1月~12月)

| 海外ドル建価格 (ドル/トロイオンス) | 田中貴金属 参考小売価格 (税抜)(円/グラム) | ||||||

|---|---|---|---|---|---|---|---|

| 年月 (2025年) | 最高 | 最低 | 平均 | 為替T.T.S. 平均(円) | 最高 | 最低 | 平均 |

| 12月 | 4,449.40 | 4,188.25 | 4,289.48 | 156.95 | 22,844 | 21,053 | 21,716 |

| 11月 | 4,195.65 | 3,951.10 | 4,082.95 | 156.21 | 21,095 | 19,547 | 20,454 |

| 10月 | 4,294.35 | 3,872.00 | 4,053.28 | 152.3 | 21,246 | 18,348 | 19,836 |

| 9月 | 3,826.85 | 3,474.90 | 3,665.20 | 148.99 | 18,542 | 16,365 | 17,429 |

| 8月 | 3,429.15 | 3,332.40 | 3,362.99 | 148.71 | 16,190 | 15,830 | 16,020 |

| 7月 | 3,413.55 | 3,298.85 | 3,338.31 | 147.74 | 16,250 | 15,369 | 15,832 |

| 6月 | 3,435.35 | 3,271.75 | 3,352.00 | 145.55 | 16,071 | 15,262 | 15,638 |

| 5月 | 3,392.25 | 3,182.95 | 3,277.99 | 145.77 | 15,690 | 15,030 | 15,349 |

| 4月 | 3,433.55 | 3,014.75 | 3,207.48 | 145.49 | 15,600 | 14,005 | 14,996 |

| 3月 | 3,115.10 | 2,880.70 | 2,983.25 | 150.26 | 14,908 | 13,683 | 14,298 |

| 2月 | 2,936.85 | 2,826.10 | 2,894.73 | 153.02 | 14,463 | 13,911 | 14,169 |

| 1月 | 2,812.05 | 2,633.35 | 2,709.69 | 157.55 | 13,912 | 13,433 | 13,676 |

参考:田中貴金属月次金価格推移

これは単なる価格上昇ではなく、市場の評価軸が変化したことを意味します。

背景には、複数のマクロ要因が重なっています。

2025年に起きた「価格の転換期」の要因

- 米国の金融政策転換への期待(利下げ観測の高まり)

- ロシア・ウクライナ情勢の長期化による地政学リスクの拡大

- 中東情勢の緊迫化など「有事の金」需要の常態化

- 中国・インドなど新興国の中央銀行による金の買い増し(脱ドル化の動き)

- 世界的なインフレ進行による資産防衛(インフレヘッジ)需要の拡大

- 法定通貨への信認低下による実物資産への資金シフト

- 機関投資家を含む大規模な資金流入

この結果、「金を持たないリスク」が意識されるようになり、個人投資家だけでなく機関投資家の資金も流入。

金は単なる守りの資産から、ポートフォリオの中核として再評価される存在へと変化しました。

つまり2025年は、金価格が単なる上昇局面から「新たな価格帯へ移行した転換点」であり、現在の高値圏の基盤を形成した重要なタイミングだったといえるでしょう。

さらに2026年1月には、一時的に3万円台へ到達する場面もあり、市場の注目を集めています。

月次金価格推移(2026年1月~3月)

| 海外ドル建価格 (ドル/トロイオンス) | 田中貴金属 参考小売価格 (税抜)(円/グラム) | ||||||

|---|---|---|---|---|---|---|---|

| 年月 (2026年) | 最高 | 最低 | 平均 | 為替T.T.S. 平均(円) | 最高 | 最低 | 平均 |

| 3月 | 5,313.90 | 4,413.55 | 4,862.17 | 160 | 27,550 | 21,720 | 25,116 |

| 2月 | 5,222.30 | 4,714.75 | 5,019.53 | 156 | 26,314 | 22,989 | 25,137 |

| 1月 | 5,405.00 | 4,352.95 | 4,744.46 | 158 | 27,499 | 22,265 | 24,292 |

参考:田中貴金属月次金価格推移

直近では、やや調整を挟みつつも高値圏で推移しており、2026年4月時点では26,000円前後の水準が目安となっています。

| 09:30公表 (日本時間) | 店頭小売価格 (税込) | 小売価格前日比 | 店頭買取価格 (税込) | 買取価格前日比 |

|---|---|---|---|---|

| 金 | 26,302円 | -401円 | 25,945円 | -402円 |

参考:田中貴金属月次金価格推移

こうした上昇の背景には、インフレ懸念や地政学リスクの長期化に加え、各国中央銀行による金準備の拡大があり、安全資産としての需要が一段と高まっている点が挙げられます。

現在の金市場は、上昇トレンドの中で短期的な価格調整を繰り返す局面に入っているといえるでしょう。

金相場の価格が高騰し続ける要因

金価格がここまで高騰し、なお高値圏を維持している背景には、単一の要因ではなく、複数の構造的な要素が複雑に絡み合っています。

| 要因 | 概要 | 価格への影響 | ポイント |

|---|---|---|---|

| 地政学リスクの深刻化と常態化 | 紛争や国際対立の長期化により不確実性が増大 | 安全資産需要が高まり価格上昇 | 有事のたびに買われやすく、下値を支える |

| 各国中央銀行による積極的な買い増し | 新興国を中心に外貨準備として金を購入 | 需給引き締まりで価格上昇 | 長期保有が前提で売り圧力になりにくい |

| 米国の金融政策 (利下げへの転換) | 金利低下により金の相対的魅力が上昇 | 投資資金が流入し価格上昇 | 実質金利と逆相関の関係がある |

| インフレヘッジと通貨不安 | 物価上昇や通貨価値の低下への対策需要 | 資産防衛目的の買いが増加 | 実物資産としての価値が再評価される |

| 構造的な供給不足と需要拡大 | 採掘難易度上昇と産業・投資需要の増加 | 供給制約により価格上昇 | 長期的な価格上昇の土台となる要因 |

| 円安基調の継続 (国内要因) | 為替の影響で円建て価格が上昇 | 国内価格を押し上げる | ドル建て価格+為替の二重要因 |

| 政治的不透明感 (トランプ政策など) | 政策の不確実性による市場の混乱 | リスク回避で金需要増加 | 政治リスクが高まるほど買われやすい |

これらは一時的な材料ではなく、中長期にわたって金価格を下支えする要因として機能している点が特徴です。

ここでは、金相場の上昇を支えている主な要因について、それぞれの背景とともに詳しく解説していきます。

地政学リスクの深刻化と常態化

近年の金価格上昇の大きな要因として、世界各地で続く地政学的リスクの存在が挙げられます。

有事の金

ロシアによるウクライナ侵攻の長期化、中東情勢の緊迫化(イスラエルとイランの衝突など)、台湾海峡を巡る対立、米中摩擦といった不安定な情勢により、株式や通貨への不信感が高まり、資産の逃避先として金が選ばれています。

非伝統的な有事

近年では、ポピュリズムの拡大やハイテク技術(SNS、AI、ドローンなど)のマイナス面が共鳴し、世界分断の深化や資源の武器化といった「非伝統的な有事」が膨張していることも、長期的な価格下支えの要因となっています。

このような環境では、株式や通貨といったリスク資産から資金が逃避し、価値が安定しやすい金へと流入します。

さらに、近年は従来の戦争だけでなく、経済制裁やサプライチェーン分断などもリスク要因となっており、安全資産としての金の需要は常態化しています。

結果として、相場の下支え要因として機能し続けています。

各国中央銀行による積極的な買い増し

中央銀行の動向も金価格を支える重要な要素です。

特に新興国を中心に、外貨準備の一部を金へシフトする動きが活発化しています。

各国の中央銀行が、これまで保有してきた米ドルや米国債などの外貨資産の一部を、金へと置き換える流れを指します。

従来、外貨準備は流動性や安定性の観点からドル資産が中心でした。

しかし近年は、経済制裁や資産凍結リスク、さらにはドルへの依存度の高さが課題として意識されるようになっています。

そのため、特定の国や通貨に依存しない「無国籍資産」である金を保有することで、リスク分散を図る動きが広がっています。

これはドルへの依存度を下げる「分散投資」の一環であり、地政学リスクへの備えとしても位置付けられています。

地政学リスクへの備えとして金が購入される理由

金は信用リスクを伴わない実物資産であり、発行体の破綻や政策変更の影響を受けにくいという特徴があります。

このため、地政学リスクが高まる局面では、外貨準備の安全性を高める手段として金の重要性が再認識されています。

中央銀行は長期保有を前提とするため、一度購入した金を市場に戻すケースが少なく、需給の引き締まりを招きます。

このような大口需要が継続することで、価格の下落が抑えられ、安定した上昇基調が形成されやすくなっています。

結果として、こうした外貨準備のシフトは、金価格の下支え要因となり、中長期的な価格上昇を支える構造につながっています。

米国の金融政策(利下げへの転換)

金価格は、米国の金融政策、とりわけ金利動向と密接な関係があります。

金は、利息を生まない資産であるため。

金利が上昇している局面

米国債や預金など利息収入を得られる資産の魅力が高まります。

その結果、利息を生まない金は相対的に不利となり、投資資金が流出しやすくなります。

特に米国の金利が上がるとドルが買われやすくなるため、ドル高も同時に進行し、ドル建てで取引される金価格には下押し圧力がかかります。

利下げ局面

利下げ局面では、状況が逆転します。

金利が低下すると債券や預金の利回りが縮小し、「利息がつかない」という金の弱点が目立たなくなります。

これにより、資産の一部を金に振り向ける動きが強まり、需要増加を通じて価格が上昇しやすくなります。

さらに、利下げは景気減速や金融不安への対応として行われることが多く、リスク回避の観点からも金が選ばれやすくなります。

実質金利(名目金利-インフレ率)

インフレが高い一方で金利が低い場合、実質金利は低下またはマイナスとなり、通貨の実質的な価値が目減りします。

このような環境では、インフレヘッジとしての金の魅力が一層高まり、価格上昇につながります。

このように、米国の金利動向は「機会費用」「ドル相場」「実質金利」という3つの側面から金価格に影響を与えており、両者は非常に強い相関関係にあるといえます。

利息収入の魅力が薄れることで、資金の一部が金市場へと流入しやすくなります。

近年は利下げ観測が強まっており、実質金利の低下が金価格の押し上げ要因となっています。

この構図は過去の相場でも繰り返されてきた典型的なパターンです。

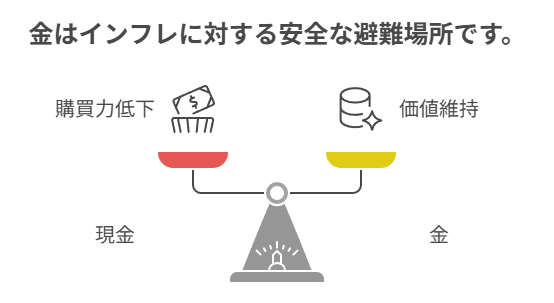

インフレヘッジと法定通貨への信認低下

世界的なインフレの進行も、金価格上昇の背景にあります。

物価が上昇すると現金の購買力は低下しますが、金は実物資産であるため価値が維持されやすい特性を持ちます。

そのため、資産の目減りを防ぐ手段として投資家に選ばれやすくなります。

また、各国の債務拡大や財政不安が続く中で、法定通貨そのものへの信頼が揺らぐ場面も増えています。

こうした状況では、国家に依存しない資産として金の存在感が高まり、需要の増加につながります。

構造的な供給不足と需要の拡大

金は有限な資源であり、供給面の制約が価格を押し上げる要因となっています。

金価格の上昇要因として重要なのが「供給面の制約」です。

金は、他の資源と同様に無限に生産できるものではなく、埋蔵量・採掘条件・コストといった複数の制約を受けています。

そのため、需要が増加しても供給が追いつかない構造が、価格を押し上げる要因となります。

供給面の制約が価格を押し上げる主な要因

- 埋蔵量の限界(希少性)

金は地球上に存在する量が限られており、可採年数は約20年前後とも言われています。新規発見も減少傾向にあり、供給の急拡大が難しい資源です。 - 採掘難易度の上昇

近年は浅い鉱床が枯渇し、より深い地層や辺境地域での採掘が必要となっています。その結果、設備投資や技術コストが増大しています。 - 採掘コストの上昇

エネルギー価格や人件費の高騰により、金の生産コストは年々上昇しています。採算ライン(ブレークイーブン)は1オンスあたり約1,200〜1,500ドルとも言われ、価格がこれを下回ると供給が減少するリスクがあります。 - 供給の弾力性が低い

金鉱山の開発には10年以上かかるケースもあり、需要増に対して即座に供給を増やすことができません。

供給制約に関するデータ整理

| 項目 | 内容 | 価格への影響 |

|---|---|---|

| 可採年数 | 約20年前後とされる | 希少性の上昇→長期的な価格上昇 |

| 採掘コスト | 約1,200〜1,500ドル/oz | 下値の目安 (価格の下支え) |

| 鉱山開発期間 | 約10〜15年 | 需要増に供給が追いつかない |

| 生産量の伸び | 年率1〜2%程度 | 急激な供給増が起きにくい |

一方で、宝飾品需要や投資需要に加え、電子機器や半導体などの産業用途でも安定した需要が存在します。

供給が急増しにくい一方で需要が堅調に伸びる構造は、長期的な価格上昇を支える基本的なメカニズムといえます。

金市場では「需要は増えるが供給は急増しない」という非対称な構造が存在します。

特にインフレや地政学リスクによって需要が拡大する局面では、供給が追いつかず価格が上昇しやすくなります。

さらに、コスト上昇により採算ラインが引き上げられることで、価格の下限も切り上がる傾向があります。

このように、供給面の制約は単なる一時的な要因ではなく、金価格を中長期的に押し上げる「構造的なドライバー」として機能しているのが特徴です。

国内特有の要因:円安基調の継続

日本における金価格は、為替の影響を大きく受けます。

国内の金価格は「国際価格(ドル建て)」と「為替(円/ドル)」の掛け算で決まるため、為替の影響を強く受けます。

特に円安が進むと、ドル建ての金価格が変わらなくても円換算の価格は上昇し、日本では「金高」がより顕著に見える構造になっています。

為替が国内金価格に与える影響(基本構造)

国内金価格=国際金価格(USD/oz)×為替レート(円/USD)÷31.1(g換算)

- 金は世界的にドル建てで取引される

- 日本では円に換算して販売される

- 円安(ドル高)になるほど円建て価格は上昇

近年は歴史的な円安水準が続いており、これが国内の金価格を押し上げる要因となっています。

- 円安=価格上昇の直接要因

同じ金価格でも円安になるだけで国内価格は上昇する - 二重の上昇要因(ダブルインパクト)

「ドル建て金価格の上昇」+「円安」が同時に進むと、国内価格は大きく上昇 - 為替は短期的な変動要因

金そのものの価値だけでなく、為替市場の動きでも価格が上下する

つまり、日本では「金価格の上昇」と「円安」の二重の影響により、より強い上昇圧力がかかっている状況です。

| 条件 | 為替 | 金価格(ドル/oz) | 円建て価格(g) |

|---|---|---|---|

| ケース① | 140円 | 2,000ドル | 約9,000円/g |

| ケース② | 150円 | 2,000ドル | 約9,650円/g |

| ケース③ | 150円 | 2,200ドル | 約10,600円/g |

※計算:ドル価格 × 為替 ÷ 31.1

・為替が140円→150円に変わるだけで、約7%前後上昇

・さらにドル建て価格が上昇すると、国内価格は大幅に上昇

現在の市場との関係(2025〜2026年)

- 円安(150円前後)の進行

- 国際金価格も上昇トレンド

→国内では1g=2万円〜3万円台という歴史的高値圏を形成

為替は国内の金価格を決める極めて重要な要素であり、特に円安局面では「金そのものの価値上昇以上に価格が上がる」特徴があります。

現在の日本市場は、ドル建て価格の上昇に加えて円安が重なった「二重の追い風」の状態にあり、これが過去最高値更新の大きな要因となっています。

政治的不透明感(トランプ大統領の政策)

政治的な不確実性も金価格に影響を与える重要な要素です。

米国の政策方針、とりわけ保護主義的な動きや急激な政策変更は、市場の先行き不透明感を高めます。

関税政策や外交方針の変化は、世界経済に波及しやすく、投資家のリスク回避姿勢を強める要因となります。

このような環境では、特定の国や政策に依存しない資産として金が選ばれやすくなり、結果として価格上昇につながります。

今後の金相場の価格推移の予想

金相場の先行きを見通すうえでは、短期・中期的な値動きと長期的なトレンドを分けて考えることが重要です。

足元では高値圏にある金価格ですが、短期的には調整や横ばいを挟みながら推移する可能性がある一方で、金融政策や地政学リスクの影響を受けて相場は敏感に変動します。

中期的にはインフレや需給構造に支えられ、底堅い動きが続くと見られています。

さらに長期的な視点では、通貨価値の変化や供給制約、中央銀行の需要増加などを背景に、金は引き続き価値保存資産としての役割を強めていくと考えられます。

| 区分 | 主な価格動向 | 上昇要因 | 下落・抑制要因 | 特徴・ポイント |

|---|---|---|---|---|

| 短期的 | 高値圏での乱高下・一時的な調整(数%〜10%程度の下落もあり得る) | 地政学リスクの顕在化 安全資産需要の急増 短期資金の流入 | 利益確定売り ドル高・金利上昇 | ボラティリティが高く、ニュースや市場心理に大きく左右される |

| 中期的 | 高値圏を維持しつつ緩やかな上昇トレンド | インフレ継続 中央銀行の金購入 利下げによる投資需要増加 | 宝飾需要の減少 価格高騰による実需の鈍化 | 調整を挟みながら上昇、需給バランスが価格形成に影響 |

| 長期的 | 持続的な上昇(将来的に数万円台後半〜さらに上昇の可能性) | 通貨供給増加 インフレ常態化 脱ドル化 供給制約(採掘コスト増) | 景気安定によるリスクオン(影響は限定的) | 資産保存手段としての価値が強く、構造的に上昇しやすい |

ここでは、「短期・中期的」「長期的」という2つの観点から、今後の金相場価格の推移について詳しく解説します。

【短期・中期的】金相場価格の推移

短期から中期にかけての金価格は、高値圏を維持しながらも上下動を伴う展開が見込まれます。

これまでの急速な上昇に対する反動として、利益確定売りによる一時的な下落や横ばい局面が発生する可能性はあるものの、相場全体としては底堅さが意識されています。

背景には、インフレ圧力の継続や各国の財政不安、そして中央銀行による継続的な金購入など、構造的な需要の強さがあります。

インフレ圧力の継続

世界的に物価上昇が長期化する中で、現金や債券といった通貨ベースの資産は実質的な価値が目減りしやすくなっています。

こうした局面では、実物資産である金が「インフレヘッジ」として選好されやすく、安定的な需要を生み出します。

特にエネルギー価格や食料価格の高止まりが続く場合、インフレの沈静化は限定的となり、金への資金流入は継続しやすい環境となります。

この構造は短期的な価格の下支えだけでなく、中期的な上昇トレンドの基盤にもなります。

各国の財政不安

先進国・新興国を問わず、財政赤字の拡大や政府債務の増加が続いており、通貨の信認に対する懸念が高まりつつあります。

特に金利上昇局面では利払い負担が増し、財政の持続性に対する不安が意識されやすくなります。

このような状況では、国家や通貨に依存しない資産として金の価値が見直され、投資マネーが流入する要因となります。

短期的にはリスク回避の動きとして、中期的には構造的な資産分散の一環として、金需要を支える重要な背景です。

中央銀行による継続的な金購入

近年は中国やインドをはじめとする新興国の中央銀行が、外貨準備の一部を金へシフトする動きを強めています。

これは米ドルへの依存を低減し、通貨リスクを分散する「脱ドル化」の流れの一環です。

中央銀行は、市場における最大級の買い手であり、その継続的な購入は価格の下支え要因として非常に強い影響力を持ちます。

短期的には需給の引き締まりを招き、中期的には価格の底上げにつながるため、金相場の安定と上昇を支える構造的な要因といえるでしょう。

また、米国の金融政策が利下げ方向へ進む局面では、利息を生まない金の相対的な魅力が高まり、投資資金の流入が加速しやすくなります。

一方で、価格が高騰しすぎると宝飾需要の鈍化といった実需面のブレーキもかかるため、急激な上昇というよりは、調整を挟みながら緩やかに上値を試す動きが現実的です。

さらに、地政学的な緊張が高まる局面では安全資産としての需要が強まり、想定以上の上振れが起きる可能性も否定できません。

【長期的】金相場価格の推移

10年から20年といった長期スパンで見ると、金価格は現在よりも大きく上昇している可能性が高いと考えられています。

予測の一例として、2030年代半ばには1gあたり3万〜4万円台、2040年代には5万円台以上に到達するシナリオも示されています。

こうした強気の見方の背景には、金の供給量に限りがある一方で、世界的な通貨供給の増加やインフレの常態化が続くという構造があります。

金の供給量に限りがある(希少性の上昇)

金は、地球上に存在する埋蔵量が限られているうえ、採掘の難易度は年々高まっています。

すでに採掘しやすい鉱床は多くが開発されており、今後はより深い地層やコストの高い地域での採掘が中心となります。

その結果、人件費やエネルギーコストの上昇も重なり、新規供給を急激に増やすことが難しい構造になっています。

需要が拡大しても供給が追いつかない状況では、価格は中長期的に押し上げられやすく、希少性そのものが価値を支える大きな要因となります。

世界的な通貨供給の増加(マネーサプライの拡大)

各国は景気対策や金融緩和を通じて通貨供給量を拡大しており、市場に流通するお金の総量は長期的に増え続けています。

通貨の供給量が増えるほど、相対的に一単位あたりの価値は薄まりやすくなります。

一方で、金は人工的に増やすことができない資産であるため、通貨が増え続ける環境では相対的に価値が上昇しやすくなります。

この「供給を増やせる通貨」と「供給が限られる金」の対比が、長期的な価格上昇の根拠となっています。

インフレの常態化(通貨価値の低下)

近年は一時的な物価上昇ではなく、インフレが長期的に続く「常態化」の傾向が強まっています。

インフレ環境では、現金の購買力が徐々に低下するため、価値を維持しやすい資産への需要が高まります。

金は歴史的にもインフレ局面で価値を維持・上昇させてきた実績があり、資産防衛手段として選ばれやすい特徴があります。

こうした環境が続く限り、金は長期的に資金流入を受けやすく、結果として価格の上昇圧力が持続する構造となっています。

加えて、新興国を中心とした中央銀行の金準備拡大や、ドル依存を分散させる動きも、長期的な需要を支える要因となります。

さらに、採掘コストの上昇や新規鉱山開発の難しさといった供給制約も価格を押し上げる要素です。

こうした複合的な要因により、金は今後も「価値の保存手段」としての地位を維持し続け、長期的には緩やかながらも持続的な上昇トレンドを描く可能性が高いでしょう。

【今後の展望】10~20年後の金価格の予想はできる?

10年〜20年といった長期スパンでの金価格を「正確に」予測することは、専門家であっても極めて困難です。

金価格は需要と供給だけでなく、金利や為替、インフレ、地政学リスク、各国の金融政策など多様な要因が複雑に絡み合って決まるため、単一の前提で将来価格を断定することは現実的ではありません。

特に近年は、インフレや地政学リスクの高まりにより、これらの要因が同時に「上昇方向」に働きやすい環境となっており、金価格の高止まりを支える構造が続いています。

為替の値動き

金は国際市場でドル建て取引されるため、為替は国内価格に直結する重要な要素です。

特に円安が進むと、ドル価格が変わらなくても円換算の金価格は上昇します。

- ドル高(円安) → 日本の金価格は上昇

- ドル安(円高) → 日本の金価格は下落

- 米国経済や金利動向が為替に影響

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| 円安 | 円の価値低下 | 国内価格上昇 |

| 円高 | 円の価値上昇 | 国内価格下落 |

| ドル動向 | 米経済・金利に連動 | 国際価格に影響 |

金の需要の変化

金価格は需要と供給のバランスで決まるため、需要の増減は価格に直結します。

特に近年は、投資需要と中央銀行需要が価格を押し上げています。

- 投資需要(ETF・現物投資)の拡大

- 宝飾・工業用途の安定需要

- 中央銀行の買い増し

| 需要の種類 | 内容 | 価格への影響 |

|---|---|---|

| 投資需要 | 資産防衛・分散投資 | 上昇要因 |

| 宝飾需要 | インド・中国中心 | 安定要因 |

| 工業需要 | 半導体・電子機器 | 下支え要因 |

地政学リスク

戦争や国際対立などの不確実性が高まると、安全資産である金に資金が流入します。

- 紛争・軍事緊張 → 金需要増加

- 経済不安 → リスク回避の買い

- 平和・安定 → 金需要低下

| 状況 | 市場心理 | 金価格の動き |

|---|---|---|

| 紛争・危機 | リスク回避 | 上昇 |

| 安定期 | リスク選好 | 下落・横ばい |

政策金利の変動

金は利息を生まない資産であるため、金利との関係が非常に重要です。

基本的には「逆相関」の関係にあります。

- 利下げ → 金の魅力上昇 → 価格上昇

- 利上げ → 債券・預金が有利 → 金価格下落

- 実質金利(名目金利−インフレ)が特に重要

| 金利動向 | 投資行動 | 金価格への影響 |

|---|---|---|

| 利下げ | 金へ資金流入 | 上昇 |

| 利上げ | 他資産へ移動 | 下落 |

| 低実質金利 | 金の魅力増加 | 上昇 |

世界規模の金融情勢の変化

金融危機や景気後退など、世界経済の動きも金価格に大きく影響します。

- 金融不安 → 安全資産として買われる

- 株式市場下落 → 金へ資金シフト

- 景気回復 → リスク資産へ資金移動

| 経済状況 | 資金の流れ | 金価格 |

|---|---|---|

| 金融危機 | 金へ逃避 | 上昇 |

| 景気悪化 | 安全資産志向 | 上昇 |

| 景気回復 | 株式へ移動 | 下落 |

そのため長期予測は、特定の価格を当てるものではなく、複数のシナリオを想定した「方向性の把握」として捉える必要があります。

【今後の展望】長期的に上昇を見込む見方が比較的優勢

今後の展望としては、長期的に上昇を見込む見方が比較的優勢です。

背景には、インフレの常態化や通貨供給量の増加に伴う価値希薄化、中央銀行による金準備の拡大、さらには地政学リスクの長期化といった構造的な要因があります。

インフレの常態化とインフレヘッジ需要

世界的に物価上昇が長期化する中で、金は「価値を維持できる資産」としての重要性を高めています。

現金はインフレによって実質価値が目減りしますが、金は実物資産であるため、インフレ局面では価格が上昇しやすい特性があります。

- 物価上昇 → 現金価値の低下

- 金は実物資産 → 資産防衛手段として選好

- 景気不安時に資金が流入

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| インフレ進行 | 物価上昇・購買力低下 | 上昇要因 |

| 金の特性 | 実物資産・希少性 | 需要増加 |

| 景気不安 | リスク回避行動 | 上昇圧力 |

通貨供給量の増加と価値希薄化

各国の金融緩和政策や財政出動により、市場に流通する通貨量は拡大しています。

その結果、相対的に通貨の価値が薄まり、希少性を持つ金の価値が押し上げられます。

- 通貨供給増加 → 相対的に金の価値上昇

- 債務拡大 → 通貨への信頼低下

- 金は「無国籍資産」として評価

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| 通貨増刷 | マネーサプライ拡大 | 上昇要因 |

| 債務増加 | 国家信用への懸念 | 安全資産需要増 |

| 金の特性 | 非通貨・無国籍資産 | 価値再評価 |

中央銀行による金準備の拡大

近年は、各国中央銀行が外貨準備の一部として金を積極的に保有する動きが強まっています。

これはドル依存リスクを分散する「脱ドル化」の流れとも密接に関係しています。

- 新興国中心に金購入が拡大

- 外貨準備の分散(ドル依存低減)

- 長期的な需要の下支え

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| 中央銀行購入 | 大口需要の増加 | 下支え要因 |

| 脱ドル化 | 通貨分散の動き | 長期上昇圧力 |

| 保有傾向 | 売却されにくい | 価格安定化 |

地政学リスクの長期化

戦争や国際対立といった地政学リスクは、一時的ではなく長期的なテーマとして金市場に影響を与えています。

「有事の金」としての需要が常態化している点が特徴です。

- 紛争・対立 → 安全資産需要増加

- 世界分断 → 経済不安の拡大

- 非伝統的リスク(AI・資源問題など)も影響

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| 軍事衝突 | 世界的緊張 | 上昇要因 |

| 政治対立 | 経済不透明感 | 資金流入 |

| 新リスク | 技術・資源問題 | 長期的下支え |

供給の限界と採掘コストの上昇

金は有限資源であり、供給面の制約も価格上昇の重要な要因です。

採掘の難易度上昇やコスト増加により、供給拡大が困難になっています。

- 埋蔵量に限界 → 希少性上昇

- 採掘コスト増加 → 価格押し上げ

- 新規鉱山開発の難化

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| 資源制約 | 埋蔵量の限界 | 上昇要因 |

| コスト増 | 人件費・エネルギー高騰 | 価格上昇 |

| 開発難易度 | 新規鉱山減少 | 供給制限 |

加えて、金の供給量には限界があり、採掘コストも上昇しているため、需要が維持・拡大する限りは価格が押し上げられやすい環境が続きます。

このような前提では、10年後に現在より高い水準にある可能性は十分に考えられます。

金価格は長期的には上昇トレンドが意識されている一方で、一定の条件が重なれば下落圧力が強まる局面も十分に想定されます。

特に、世界経済が安定成長へと移行し、金融政策が引き締め方向に転じる場合には、金を取り巻く投資環境が大きく変化します。

下落リスクの主なポイント

- 金利上昇により、利息のつく資産へ資金が移動

- 円高進行により、国内の円建て金価格が下落

- 地政学リスクの緩和で安全資産需要が減少

- 金融不安の後退によりリスク資産へ資金回帰

- 景気回復により金の必要性が相対的に低下

下落要因と影響の整理

| 要因 | 内容 | 金価格への影響 |

|---|---|---|

| 金利上昇 | 金融引き締め・利回り上昇 | 下落要因 |

| 円高 | 為替による円換算価格低下 | 国内価格下落 |

| 地政学リスク緩和 | 紛争・対立の沈静化 | 需要減少 |

| 金融不安の後退 | 市場の安定化 | リスク資産へ資金移動 |

| 景気回復 | 投資マインド改善 | 金の優先度低下 |

このように、金価格の長期的な見通しは「上昇余地を持ちながらも不確実性が高い」というのが実態です。

金は安全資産としての特性から、経済不安や低金利環境では強さを発揮しますが、裏を返せば「安定した経済・高金利・円高」といった環境では弱含みやすい資産でもあります。

したがって、金価格の動向を判断する際には、上昇要因だけでなく、こうした下落リスクのシナリオも踏まえたバランスの取れた視点が重要です。

したがって、10年後・20年後の金価格は一つの数値で捉えるのではなく、経済環境ごとのシナリオを前提に幅を持って考えることが重要といえるでしょう。

【保有期間別】金相場の価格の見方・投資戦略

金投資を検討する際は、保有期間によって相場の捉え方や適切な戦略が大きく変わります。

短期では日々の値動きや市場心理が重要視される一方、長期ではインフレや通貨価値、供給制約といった構造的要因が価格形成に影響します。

| 区分 | 価格の見方 | 投資戦略 | 向いている人 | 注意点 |

|---|---|---|---|---|

| 短期保有 | ・日々の値動き(ボラティリティ)が大きい ・経済指標や金利、ニュースで急変動 ・急騰後は調整(反落)が入りやすい | ・テクニカル分析を重視 ・押し目買い・高値売りを狙う ・短期間での売買を繰り返す ・利益確定のタイミングを重視 | ・投資経験が豊富な人 ・市場の変動を活用したい人 ・流動性を重視する人 | ・急落リスクが高い ・感情に左右されやすい ・迅速な判断力が必要 |

| 長期保有 | ・長期的には上昇トレンドを想定 ・インフレや通貨価値の低下に強い ・中央銀行需要などが下支え要因 | ・長期保有(ガチホ)を基本 ・ポートフォリオ分散(5〜10%) ・積立投資(ドルコスト平均法) ・下落時も継続保有 | ・資産保全を重視する人 ・長期運用を考えている人 ・リスク分散したい人 | ・短期的な値動きに惑わされない忍耐が必要 ・大きな利益は時間がかかる ・金利上昇局面では伸び悩む可能性 |

そのため、自身の投資目的やリスク許容度に応じて、時間軸に合った判断が欠かせません。

ここでは「短期保有」と「長期保有」の2つの視点から、金相場の見方と実践的な投資戦略について整理します。

【短期保有向け】金相場の価格の見方・投資戦略

短期で金を保有する場合は、相場のボラティリティやタイミングが重要な判断材料となります。

- 米国の金利動向

- 経済指標の発表

- 為替の変動

- 地政学ニュースなど

特に急騰後には利益確定売りによる一時的な調整が入りやすく、「上がり続ける相場はない」という前提で冷静に判断することが求められます。

投資戦略としては、テクニカル分析を活用し、押し目を狙ったエントリーや、上昇局面での機動的な利益確定が有効です。

短期投資では、「安く買って高く売る」という基本をいかに精度高く実行できるかが鍵になります。

押し目と利益確定の両方をセットで考え、感情ではなくデータに基づいて判断することが重要です。

押し目を狙ったエントリー

押し目買いとは、上昇トレンド中に一時的に価格が下落したタイミングを「割安な買い場」と判断してエントリーする手法です。

金相場は、上昇局面でも必ず調整を挟むため、そのタイミングを見極めることが重要です。

【主なポイント】

- 上昇トレンドの継続を前提にする

- 一時的な下落(調整)を狙う

- サポートライン付近での反発を確認する

【テクニカル分析での判断材料】

- 移動平均線(25日・75日など)への接近

- サポートライン(過去の下値支持線)

- RSI(売られすぎ水準:30以下)

- ボリンジャーバンド(下限到達)

【押し目買いの流れ】

- 上昇トレンドを確認

- 価格が一時的に下落

- 下げ止まり・反発サインを確認

- エントリー

上昇局面での機動的な利益確定

短期投資では「どこで売るか」が非常に重要です。

上昇トレンド中でも、利益確定売りや市場の変化によって急落することがあるため、柔軟に利益を確定する判断が求められます。

【主なポイント】

- 欲張らず段階的に利益確定

- レジスタンスラインを意識

- 過熱感が出たら売却を検討

【テクニカル分析での判断材料】

- RSI(買われすぎ水準:70以上)

- レジスタンスライン(上値抵抗線)

- ボリンジャーバンド上限到達

- ローソク足の反転シグナル(陰線など)

【利益確定の流れ】

- 上昇トレンドで含み益が出る

- 過熱感・上値の重さを確認

- 一部または全て売却

- 次の押し目に備える

【短期投資戦略まとめ】

| 戦略 | 概要 | 主な判断指標 | メリット | 注意点 |

|---|---|---|---|---|

| 押し目エントリー | 上昇トレンド中の一時的な下落で買う | 移動平均線 RSI サポートライン | 割安で仕込める リスクを抑えやすい | トレンド転換と見誤るリスク |

| 機動的な利益確定 | 上昇局面でタイミングよく売却 | RSI レジスタンスライン ローソク足 | 利益を確実に確保できる | 早売りで利益を逃す可能性 |

また、短期取引では急落リスクも伴うため、損切りラインの設定や資金管理を徹底することが不可欠です。

相場の過熱感を見極めながら、柔軟かつスピーディーに対応できる投資家に適したスタイルといえるでしょう。

【長期保有向け】金相場の価格の見方・投資戦略

長期保有では、短期的な値動きに左右されず、金の本質的な価値やマクロ経済の流れを重視する視点が重要です。

金は、インフレヘッジや資産防衛の手段として評価されており、通貨供給の拡大や債務問題、地政学リスクの継続といった構造的要因に支えられ、中長期的には上昇基調を維持しやすい資産とされています。

金が「インフレヘッジ」や「資産防衛手段」として評価される背景には、単なる短期的な需給ではなく、世界経済の構造に根差した要因があります

| 要因 | 仕組み | 金価格への影響 | 投資家の行動 |

|---|---|---|---|

| 通貨供給の拡大 | マネー増加による通貨価値低下 | 上昇しやすい | インフレ対策として金を保有 |

| 債務問題 | 財政悪化→通貨信認低下 | 上昇しやすい | 信用リスク回避で金へ資金移動 |

| 地政学リスク | 紛争・対立による不安増大 | 上昇しやすい | 安全資産として金を選好 |

通貨供給の拡大(マネーサプライの増加)

各国の中央銀行は景気対策として通貨供給を増やす(金融緩和)傾向にありますが、これは通貨の価値を相対的に希薄化させる要因になります。

【具体的な仕組み】

- 中央銀行が国債購入などで資金供給

- 市中に資金が増加

- 通貨1単位あたりの価値が低下

- 「価値が変わりにくい資産」として金に資金が流入

- 市場に流通するお金が増える → 通貨価値が下がる

- 物価が上昇しやすくなる(インフレ)

- 実物資産である金の相対価値が上昇

債務問題(政府債務の拡大)

世界的に政府債務は拡大傾向にあり、特に米国では公的債務が約38兆ドル規模に達しています。

このような状況は、通貨への信認低下につながります。

【具体的な仕組み】

- 政府が赤字を補うため国債発行

- 中央銀行がそれを引き受け通貨供給増加

- インフレや通貨価値下落の懸念

- 信用リスクのない金へ資金シフト

- 債務増加 → 通貨発行による補填リスク

- 財政不安 → 通貨価値への懸念

- 「無国籍資産」である金の需要増加

地政学リスクの継続

戦争や国際対立などの地政学リスクは、金融市場に不安をもたらし、安全資産への資金流入を引き起こします。

【具体例】

- ロシア・ウクライナ情勢

- 中東の軍事的緊張

- 米中対立・台湾問題

【資金の流れ】

- リスク資産(株・通貨)から資金流出

- 安全資産(金)へ資金移動

- 金価格の上昇要因となる

- 有事の際に「安全資産」として選ばれる

- 株式・通貨のリスク回避の受け皿

- 長期化により需要が構造的に定着

また、中央銀行による金準備の拡大や供給制約も、価格の下支えとして機能します。

投資戦略としては、ポートフォリオの一部として金を組み入れ、分散効果を高めることが基本となります。

| 投資戦略 | 内容 | 目的・メリット | 注意点 |

|---|---|---|---|

| ポートフォリオの分散 | 全資産の5〜10%程度を金に配分し、他資産(株式・債券など)と組み合わせる | 資産全体のリスク低減 価格変動の安定化 | 金の比率が高すぎるとリターン効率が低下する可能性 |

| 長期保有 (ガチホ) | 短期的な価格変動に左右されず、長期間保有し続ける | 長期的な価格上昇の恩恵を受けやすい 精神的負担の軽減 | 短期的な下落局面での忍耐が必要 |

| 積立投資 (ドルコスト平均法) | 定期的に一定額を購入し、取得単価を平準化する | 高値掴みのリスク軽減 初心者でも始めやすい | 上昇局面では平均取得単価が上がる |

| 税制メリットの活用 | 5年以上保有後に売却することで譲渡所得の課税が軽減される | 手取り利益の最大化 長期投資の優位性向上 | 税制変更の可能性に注意 |

| 年代別の活用戦略 | 年齢に応じて投資目的を調整 若年層:分散 中年層:保全 高齢層:防衛・相続 | ライフステージに合った資産運用が可能 | 個人の資産状況に応じた柔軟な見直しが必要 |

一時的な下落局面でも慌てず保有を継続する姿勢が求められ、長期的な資産保全やインフレ対策を重視する投資家に適した戦略といえるでしょう。

金の売買を行うベストなタイミング

金の価格は高値圏で推移している一方、日々のニュースや金融政策、為替の影響を受けて変動しています。

そのため、「いつ買うか」「いつ売るか」は投資成果に大きく影響します。

ただし、将来の価格を正確に予測することは難しく、特定の一点を狙うよりも、相場の傾向や経済環境を踏まえて柔軟に判断することが重要です。

ここでは、購入と売却それぞれの視点から、現実的なタイミングの考え方を解説します。

金を購入するベストなタイミング

金を購入するタイミングとして基本となるのは、価格が一時的に下落した局面です。

特に、金利上昇や景気回復への期待が高まる場面では、金の魅力が相対的に低下し、価格が調整する傾向があります。

ただし、近年は長期的な上昇トレンドが続いているため、明確な底値を見極めるのは容易ではありません。

そのため、以下のような手法を組み合わせることが有効です。

- ドルコスト平均法:一定額を定期的に投資し、価格変動リスクを分散

- 純金積立:長期的に安定した資産形成を目指す

- 分散投資:金の比率を調整しながら全体リスクを抑える

短期的にはニュースや政策発表によって急落する場面もあるため、日々の相場を確認しながら、調整局面を「分割して買う」意識が重要です。

| 購入タイミング | 背景要因 | 有効な手法 | ポイント |

|---|---|---|---|

| 価格下落時 | 金利上昇・景気安定 | ドルコスト平均法 | 高値掴みを回避 |

| 急落局面 | 政策・ニュース影響 | スポット購入 | 押し目を狙う |

| 長期投資 | 上昇トレンド継続 | 純金積立 | 時間分散で安定化 |

金を買取に出すベストなタイミング

金の売却は、価格が高騰している局面を基本とします。

特に現在のように歴史的な高値圏にある場合は、利益確定を検討する合理的なタイミングといえます。

地政学リスクの高まりや金融不安が続く間は価格が維持されやすいものの、これらの要因が緩和されれば急落する可能性もあります。

そのため、「まだ上がるかもしれない」と期待するだけでなく、自分なりの目標価格を設定しておくことが重要です。

- 高値圏では段階的に売却して利益を確保

- 相場の過熱感(急騰後)を見て判断

- 為替や金利動向もチェック

将来の価格は不確実であるため、「売り時を逃さない」ことが結果的にリスク管理につながります。

| 売却タイミング | 背景要因 | 判断基準 | ポイント |

|---|---|---|---|

| 高値圏 | 需要増・不安定な世界情勢 | 過去最高値更新 | 利益確定を優先 |

| 急騰後 | 投資資金流入 | 過熱感(短期上昇) | 反落前に売却 |

| 目標達成時 | 個人戦略 | 設定価格到達 | 感情に左右されない |

このように、金の売買は「安く買って高く売る」という基本を押さえつつ、長期トレンドと短期変動の両方を意識して判断することが重要です。

金を高値で買い取ってもらう方法

金を売却する際は、単に相場が高いタイミングを狙うだけでなく、事前の準備や業者選びによって最終的な買取価格に大きな差が生まれます。

特に金は世界情勢や為替の影響を受けやすく、さらに業者ごとの査定基準や手数料の違いも価格差の要因になります。

こうしたポイントを押さえることで、同じ金でもより高く売却できます。

ここでは、高価買取を実現するために重要な5つのポイントを解説します。

金の価格相場を定期的に確認する

金の価格は日々変動しており、経済動向や為替、地政学リスクによって上下します。

そのため、売却前には現在の相場水準を把握しておくことが重要です。

| 要因 | 価格への影響 | 具体的な動き | 押さえておきたい目の付け所 |

|---|---|---|---|

| 経済動向 | 景気悪化で上昇 景気回復で下落しやすい | 不景気時は安全資産需要が増加 好景気時は株式などへ資金移動 | ・GDP成長率 ・雇用統計(米国) ・インフレ率(CPI) ・中央銀行の金融政策(利上げ・利下げ) |

| 為替 (円安・円高) | 円安で国内価格上昇 円高で下落 | ドル建て金価格が同じでも、円安になると円換算価格が上昇 | ・ドル円相場(USD/JPY) ・日米金利差 ・為替介入の有無 ・米国の金融政策 |

| 地政学リスク | 高まると上昇 緩和で下落 | 戦争・紛争・国際対立で安全資産需要が増加 | ・戦争・紛争の動向 ・中東・ウクライナ情勢 ・米中関係・台湾問題 ・国際的な政治イベント |

| 金利動向 (補足) | 金利低下で上昇 金利上昇で下落 | 利息のつく資産の魅力低下で金へ資金流入 | ・FRBの政策金利 ・実質金利(名目金利−インフレ率) |

| 投資資金の流れ | 資金流入で上昇 流出で下落 | ETFや中央銀行の買い増しで需給が変化 | ・金ETFの保有量 ・中央銀行の金購入量 |

特に高値圏にあるのか、調整局面にあるのかを見極めることで、売り時の判断がしやすくなります。

- 「経済 × 金利 × 為替」はセットで見るのが重要

- 短期はニュース、長期は構造要因(インフレ・債務)に注目

- 日本の場合は特に「円安=金価格上昇」を強く意識

ニュースや貴金属会社の公表価格をチェックする習慣をつけることで、相場の流れを掴みやすくなり、より有利なタイミングでの売却につながります。

買取実績がある専門業者で相見積もりを取る

金の買取価格は業者ごとに異なるため、1社だけで決めてしまうと相場より低い価格で売却してしまう可能性があります。

複数の買取業者に査定を依頼することで、価格の比較ができ、より高い条件を提示する業者を選べます。

| 比較項目 | 確認内容 | 注意点 | チェックのコツ |

|---|---|---|---|

| 買取単価 | 1gあたりの価格 | 相場より低い場合あり | 当日の公表価格と比較 |

| 重量 | 計測方法・純金換算 | 減量されていないか | 明細の記載を確認 |

| 純度 | K24・K18などの評価 | 低く見積もられる可能性 | 刻印や証明書と照合 |

| 手数料 | 各種コストの有無 | 後から差し引かれるケース | 「無料」の条件を確認 |

| 支払総額 | 実際の受取額 | 表示額と異なる場合あり | 最終金額で比較 |

| 明細の透明性 | 内訳の詳細 | 不明瞭な場合は要注意 | 計算式まで確認 |

| 支払い条件 | 現金・振込など | 振込手数料が発生する場合 | 入金タイミングも確認 |

| キャンペーン | 上乗せ条件 | 条件未達で適用外も | 適用条件を事前確認 |

相見積もりでは「一番高く見える業者」ではなく、最終的にいくら受け取れるか(手取り額)と、その根拠が明確かが重要です。

見積書の内訳を丁寧に比較することで、不利な条件を避け、納得のいく売却につながります。

また、実績のある専門業者であれば、純度や重量を正確に評価してくれるため、適正価格での買取に期待できます。

査定は無料の場合が多いため、積極的に活用しましょう。

買取価格UPなどのキャンペーンを活用する

買取業者では、期間限定で査定額アップや手数料無料などのキャンペーンを実施していることがあります。

こうしたタイミングを狙うことで、通常よりも高い価格で売却できる可能性があります。

特に複数点まとめて売る場合や、特定の条件を満たすことで特典が付くケースもあるため、事前に各社のキャンペーン情報を確認することが重要です。

相場とキャンペーンの両方を見極めることで、より高額買取が期待できます。

買取手数料を確認する

金の買取では、査定額とは別に手数料が差し引かれる場合があります。

手数料の相場は10〜30%程度とされており、最終的な受取額に大きく影響します。

そのため、「手数料無料」と表示されているかどうかだけでなく、実際の買取価格が適正かどうかも含めて確認することが大切です。

見かけの条件だけで判断せず、総合的な受取金額で比較する視点を持ちましょう。

査定前にお手入れを施す

ジュエリーなどの装飾品は、見た目の状態によって査定額が変動する場合があります。

汚れやくすみがある場合は、柔らかい布で拭き取るだけでも印象が改善され、査定評価が上がる可能性があります。

軽い汚れであれば中性洗剤を薄めて洗浄するのも有効です。

ただし、強くこすったり傷をつけたりしないよう注意が必要です。

日頃から適切に保管・手入れをしておくことが、高価買取につながります。

金価格の相場・推移に関するよくある質問

金価格は世界情勢や金融政策、為替の影響を受けながら日々変動しており、その先行きを正確に読み解くのは簡単ではありません。

そのため、「今後も上昇するのか」「どのタイミングで下落するのか」といった疑問を持つ方も多いでしょう。

ここでは、金価格の相場や推移に関して多く寄せられる質問をもとに、価格変動の背景や今後の見通しをわかりやすく解説します。

重要なポイントを押さえることで、金相場の動きをより深く理解できるようになります。

金相場は今後も上昇し続ける可能性がありますか?

金相場は長期的に上昇傾向が続く可能性があると見られていますが、常に右肩上がりになるとは限りません。

金価格は、インフレの長期化や各国中央銀行による金の買い増し、地政学リスクの継続などが価格を押し上げる要因になっている一方、景気回復や金利上昇によって資金が株式や債券へ移動すると、金価格は調整局面に入るため

そのため、今後の金相場は「上昇トレンドを基本としつつも、短期的な上下を繰り返す」と考えるのが現実的です。

金価格が過去最高値を更新した背景にはどのような要因がありますか?

金価格が過去最高値圏で推移している背景には、複数の構造的要因があります。

主な要因としては、世界的なインフレの進行、各国中央銀行による金準備の増加、そして地政学リスクの長期化が挙げられます。

また、円安の進行により日本国内の金価格はさらに押し上げられています。

これらの要因は一時的なものではなく、中長期的に継続する可能性があるため、金価格は高値圏を維持しやすい環境にあるといえるでしょう。

金価格が下落に転じるのはどのようなタイミングですか?

金価格が下落しやすいのは、経済が安定し投資家のリスク回避姿勢が弱まる局面です。

これらの要因が重なることで、金相場は調整局面に入る可能性があります。

為替の変動は金価格にどの程度影響しますか?

為替の動きは、特に日本における金価格に大きな影響を与えます。

国際的な金価格はドル建てで決まるため、円安になると同じドル価格でも円換算では価格が上昇し、逆に円高になれば価格は下がりやすくなります。

たとえば、ドル建て価格が一定でも為替が円安に振れるだけで、国内価格は上昇します。

このように、金価格は「ドル価格」と「為替」の2つの要因で決まるため、為替の変動は無視できない重要なポイントです。

地政学リスクが高まると金価格はどのように動きますか?

地政学リスクが高まると、金価格は上昇しやすくなります。

戦争や国際的な緊張が高まると、株式や通貨といったリスク資産が売られ、安全資産である金に資金が流入するため

ロシア・ウクライナ問題や中東情勢の緊迫化などは、実際に金価格を押し上げる要因となってきました。

こうしたリスクが長期化することで、金は「有事の資産」としての役割を強め、相場の下支え要因として機能し続けます。

政策金利の変動と金価格の関係はどのようになっていますか?

政策金利と金価格は、基本的に逆相関の関係にあります。

金は利息を生まない資産であるため、金利が上昇すると債券や預金など利息のつく資産の魅力が高まり、金は売られやすくなります。

一方で、金利が低下すると金の保有コストが相対的に下がり、投資資金が流入しやすくなります。

ただし近年は、インフレや地政学リスクの影響により、金利だけでは説明できない動きも見られるため、複合的に判断することが重要です。

インフレや景気後退は金相場にどのような影響を与えますか?

インフレや景気後退は、金価格を押し上げる要因となることが多いです。

インフレが進行すると紙幣の価値が低下するため、実物資産である金が資産防衛手段として選ばれやすくなります。

また、景気後退や金融不安が強まると、株式などのリスク資産から資金が逃避し、安全資産である金への需要が増加します。

このように、経済の不安定さが増すほど、金の価値は相対的に高まりやすい傾向があります。

中央銀行の金購入は価格にどの程度影響しますか?

中央銀行による金の買い増しは、金価格の下支え要因として非常に重要です。

特に近年は、新興国を中心に外貨準備の一部を金にシフトする動きが活発化しています。

これは、ドル依存のリスクを分散する「脱ドル化」の一環でもあります。

中央銀行は長期保有を前提としているため、簡単に売却することが少なく、市場に安定した需要をもたらします。

このような大口需要の存在が、金価格の下落を防ぐ要因となっています。

金の供給量(採掘量)は価格にどのように影響しますか?

金の供給量は限られているため、需要が増加すると価格は上昇しやすくなります。

新規鉱山の開発は難易度が高く、採掘コストも年々上昇しているため、供給の急増は見込みにくい状況です。

また、既存鉱山でも採掘効率の低下やコスト増加が課題となっています。

このような供給面の制約がある中で、投資需要や産業需要が拡大すれば、金価格は構造的に上昇しやすくなります。

今後10年・20年で金相場はどのように推移すると考えられますか?

10年〜20年という長期で見ると、金価格は上昇する可能性が高いと考えられています。

背景には、インフレの常態化、通貨供給量の増加、中央銀行の需要拡大、地政学リスクの継続などがあります。

ただし、長期予測は不確実性が高く、景気回復や金利上昇が進めば一時的に下落する局面もあり得ます。

そのため、将来の価格は一つの数値で断定するのではなく、複数のシナリオを想定して捉えることが重要です。

まとめ

金相場は、地政学リスクの長期化やインフレの継続、中央銀行による金需要の拡大、そして円安といった複数の要因が重なり、高値圏を維持しています。

特に近年は、通貨価値への不安や金融政策の変化が金の魅力を押し上げる構造が続いています。

一方で、金利上昇や景気回復、地政学リスクの緩和といった局面では、価格が調整する可能性もあります。

将来の金価格を正確に予測することは難しいものの、これらの要因を総合的に捉えることで、大きな流れや売買の判断材料として活用することが重要です。