- 1位:ペイディ(Paidy)

- 2位:メルペイスマート払い

- 3位:バンドルカード「ポチっとチャージ」

- 4位:atone(アトネ)

- 5位:Kyash「イマすぐ入金」

- 6位:B/43(ビーヨンサン)「あとばらいチャージ」

- 7位:QUICPay(クイックペイ)

- 8位:楽天モバイルキャリア決済

- 9位:auPAYアプリ

- 10位:ソフトバンクカードアプリ

運営会社

東晶貿易株式会社 ウェルカム買取査定ナビ運営事務所

住所:東京都港区六本木3-2-1 住友不動産六本木グランドタワー38F

電話番号:03-6230-9978

法人番号:7010001003531

後払いアプリとは、商品やサービスの購入代金を後から支払える仕組みを提供するスマートフォン向けのアプリです。

手元に現金がなくても必要な商品をすぐに手に入れることが可能なため、クレジットカードを持たない人や、分割払いの手続きを簡単に済ませたい人に便利です。

SNS認証などで本人確認ができれば利用できるアプリが多いですが、リスクもあるため、利用規約や手数料体系を十分に確認して選びましょう。

この記事では、審査不要で本当に使えるのか、後払いアプリの仕組みやメリットデメリットを紹介します。

- 後払いアプリの「審査なし」は本当?その仕組みを解説

- 【即日利用OK】審査なし・通りやすい!おすすめ後払いアプリ33選

- ペイディ(Paidy)

- メルペイスマート払い

- バンドルカード「ポチっとチャージ」

- atone(アトネ)

- Kyash「イマすぐ入金」

- B/43(ビーヨンサン)「あとばらいチャージ」

- QUICPay(クイックペイ)

- 楽天モバイルキャリア決済

- auPAYアプリ

- ソフトバンクカードアプリ

- d払いアプリ

- ファミペイ翌月払い

- バンドルカード

- Vマネー後払いアプリ

- NP後払い

- アトカラ

- あと払いbyエポス

- スコア後払い

- セルペイ

- クロネコ代金後払いサービス

- Yahooゆっくり払い

- Oliveフレキシブルペイ

- PayPayクレジット

- モバイルSuica

- DriveOn

- PiTaPa(ピタパ)

- AEON Pay

- VポイントPay

- MyJCB

- VALUECA(バリューカ)

- SmartPay

- BANKIT

- みんなの銀行Cover

- 後払いアプリの決済タイプを紹介

- 後払いアプリを利用する4つのメリット

- 【重要】利用前に知るべき後払いアプリのデメリットと危険なリスク

- 後払いアプリの審査に落ちる・使えない5つの原因と対処法

- まとめ

後払いアプリの「審査なし」は本当?その仕組みを解説

後払いアプリは「審査なしで使える」として利用者が増えていますが、利用者の安全性や未払いリスクを確認するために、何らかのチェックは行われています。

ここでは、後払いアプリの「審査なし」と言われる理由と、その実態についてわかりやすく解説します。

信用情報機関を使わない「独自の審査」がある

後払いアプリ独自の審査ポイント

なぜ「審査なし」や「審査が甘い」と言われているのか?

信用情報機関を使わない「独自の審査」がある

後払いアプリでは、クレジットカードやローンの審査で使われる信用情報機関、例えばCICやJICCなどへの照会はおこないません。

CICやJICCは、個人のクレジット履歴やローンの返済状況などを管理する機関で、金融機関が融資やカード発行の可否を判断する際に参照されます。

しかし後払いアプリでは、こうした機関を通さず、運営会社が独自に設けた基準で審査をおこないます。

従来の信用情報に縛られず、より多くの人が手軽に利用できる仕組みになっているのが後払いアプリです。

後払いアプリは信用情報機関を参照しないため、信用実績につながりません。

そのため、これからクレジットカードを作成しようとしたときは初めて利用するという形になり、一から信用を作ることになります。

後払いアプリ独自の審査ポイント

後払いアプリの独自審査では、登録時の電話番号認証や氏名・住所などの基本情報をもとに本人確認がおこなわれています。

限度額については、初回は少額利用からスタートし、期日通りに支払いを重ねていけば徐々に利用可能額が引き上げられる仕組みです。

アプリ提携サービスの利用状況も審査対象となるケースもあり、このような独自審査によって、安全な利用者であるのか、信頼できるかを判断しています。

後払いアプリの上限額を上げるには、信用を作ることが欠かせません。

以下、メルペイスマート払いを例に挙げた上限額を上げるポイントになります。

■上限金額をMAXまで変更する

- 利用開始時、上限金額は5,000円に設定されている。

- 設定画面から「上限金額を変更」をタップし、自分に設定されている最大限度額(3万円や5万円など)にまず引き上げます。

■普段からメルペイスマート払いを使う

- コンビニやタクシーなど、メルペイ決済が可能な場所で、日頃からメルペイスマート払いを使って決済し、運営に対して「ちゃんと使っている」ことをアピールします。

■絶対に返済を遅らせない(できれば早めに返済する)

- 支払い期限は翌月の末日ですが、絶対に入金を遅らせないことが重要です。

- データベースに遅延の事実が残ると、枠が増えにくくなるためです。できれば、翌月1日に返済を完了するよう心がけることを推奨しています。

上記説明は、以下の動画を参考に作成しています。

なぜ「審査なし」や「審査が甘い」と言われているのか?

クレジットカードやカードローンを申し込む際には、収入証明書の提出や勤務先への在籍確認が必要ですが、後払いアプリではこれらが不要です。

また、申し込みから利用開始までのスピードが速く、ほとんどが即日で利用できます。

さらに、「ブラックリスト」の情報が影響しにくいため、従来の信用審査に比べてハードルが低く感じられます。

こうした手軽さやスピード感から、「審査がない」「甘い」といったイメージが広まりやすいのです。

後払いアプリは審査が甘いといわれていますが、アトカラでは、実際に審査に落ちた例があります。

そのため、必ず審査を通過するわけではないようです。

以下例になります。

- 100枚以上のクレジットカードを保有しているにも関わらず、審査落ちをした

- アトカラには審査落ちをしたが、ライフカードビザには通過した

上記例は、以下の動画を参考に作成しています。

【即日利用OK】審査なし・通りやすい!おすすめ後払いアプリ33選

| アプリ名 | 利用限度可能額 | 年齢制限 | 手数料 | 登録審査の有無 | 支払い方法 |

|---|---|---|---|---|---|

| ペイディ(Paidy) | 内容によって変動 | 18歳以上 | 390円 | なし | コンビニ払い銀行振込口座振替すぐ払い |

メルペイスマート払い | 50,000円 | 18歳以上 | 220~880円 | なし | 自動引き落としチャージコンビニ払い |

| バンドルカード「ポチっとチャージ」 | 50,000円 | 18歳以上 | 510~1,830円 | なし | コンビニ払い銀行支払いペイジー |

atone(アトネ)|トップシェア企業が提供する後払い決済-atone.be_.png) | 50,000円 | なし(18歳未満は親権者の同意が必要) | 209円 | あり | コンビニ払い銀行振替 |

| Kyash「イマすぐ入金」 | 50,000円 | 18歳以上 | 500~1,800円 | あり | コンビニ払いKyashマネー残高払い |

| B/43(ビーヨンサン)「あとばらいチャージ」 | 50,000円 | なし(18歳未満は親権者の同意が必要) | 500~1,800円 | あり | コンビニ払いペイジーネット銀行 |

QUICPay(クイックペイ)】|QUICPay-www.quicpay.jp_.png) | 内容によって異なる | 18歳以上 | 内容によって異なる | なし | クレジットカードデビットカードプリペイドカード |

| 楽天モバイルキャリア決済 | 10,000~200,000円(年齢によって異なる) | なし(18歳未満は親権者の同意が必要) | 無料 | なし | クレジットカードデビットカード |

| auPAYアプリ | 100,000円 | 15歳以上 | 無料 | あり | クレジットカードチャージ |

| ソフトバンクカードアプリ | 2,000~100,000円 | なし | 無料 | なし | クレジットカード |

d払いアプリ | 10,000~100,000円 | 15歳以上 | 無料 | なし | クレジットカード |

| ファミペイ翌月払い | 内容によって異なる | 18歳以上 | 330円 | あり | 口座引き落としファミリーマート支払い |

| バンドルカード | 50,000円 | なし(18歳未満は親権者の同意が必要) | 510~1,830円 | なし | コンビニ支払いd払いネット銀行銀行ATMクレジットカード |

Vマネー後払いアプリ | 30,000円 | なし(18歳未満は親権者の同意が必要) | 300~390円 | なし | 口座振替コンビニ払い銀行振込 |

| NP後払い | 55,000円 | なし(18歳未満は親権者の同意が必要) | 300~390円 | なし | 口座振替コンビニ払い銀行振込 |

アトカラ | 500,000円 | 18歳以上 | コンビニ払いは別途手数料 | あり | コンビニ払い銀行振込口座振替 |

| あと払いbyエポス | 利用実績に応じて変更 | 16歳以上 | 330円 | エポスカードを持っている場合はなし | コンビニ払い |

スコア後払い-www.scoring.jp_.png) | 55,000円 | なし(18歳未満は親権者の同意が必要) | 118~246円 | あり | コンビニ払い各種アプリ払い |

| セルペイ | 100,000~300,000円 | 18歳以上 | 500~2,500円 | あり | コンビニ払いセルペイキャッシュ払い |

| クロネコ代金後払いサービス | 55,000円 | なし(18歳未満は親権者の同意が必要) | あり(振込手数料) | あり | コンビニ払い銀行振込auかんたん決済 |

| Yahooゆっくり払い | 53,999円 | なし | 254円 | あり | コンビニ払い銀行振込LINE PayPayBファミペイ |

Oliveフレキシブルペイ|フレキシブルペイの年会費・ポイント還元、特典など-:-三井住友銀行-www.smbc_.co_.jp_.png) | 内容によって異なる | なし(18歳未満は親権者の同意が必要) | 無料 | あり | クレジットカード |

| PayPayクレジット | 250,000円 | 18歳以上 | 無料 | あり | クレジットカード |

| モバイルSuica | 20,000円 | 12歳以上 | 無料 | なし | クレジットカード現金 |

| DriveOn | クレジットカードに基づく | クレジットカードに基づく | 無料 | クレジットカードに基づく | クレジットカード |

| PiTaPa(ピタパ) | 200,000円 | 18歳以上 | 1,100円(1年間利用がない場合) | あり | 口座引落 |

| AEON Pay | 500,000円 | 15歳以上 | 無料 | なし | クレジットカード銀行口座現金 |

| VポイントPay | 内容によって異なる | 18歳以上 | チャージ方法によって異なる | あり | VポイントVポイントPayギフトクレジット、デビット、プリペイドカード銀行口座 |

MyJCB」-my.jcb_.co_.jp_.png) | 内容によって異なる | 18歳以上 | 165〜440円 | なし | クレジットカード |

| VALUECA(バリューカ) | 1,000,000円 | 13歳以上(18歳未満は親権者の同意が必要) | 220〜550円 | なし | Vポイントクレジットカードセブン銀行ATM |

| SmartPay | 内容によって異なる | 18歳以上 | 無料 | あり | クレジットカード口座引落 |

| BANKIT | 100,000円 | 13歳以上 | 110〜15,000円 | あり | クレジットカード銀行振込 |

| みんなの銀行Cover | 50,000円 | 20歳以上 | 110〜200円 | あり | 銀行ATM |

ペイディ(Paidy)

| 利用限度可能額 | 内容によって変動 |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月27日 |

| 手数料 | 390円(コンビニ払い) |

| 登録審査の有無 | なし |

| 支払い方法 | コンビニ払い 銀行振込 口座振替 すぐ払い |

メルペイスマート払い

| 利用限度可能額 | 50,000円 |

| 利用開始 | 1〜3日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 6日、11日、16日、21日、26日のいずれか |

| 手数料 | 220~880円 |

| 登録審査の有無 | なし |

| 支払い方法 | 自動引き落とし チャージ コンビニ払い |

バンドルカード「ポチっとチャージ」

| 利用限度可能額 | 50,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月末 |

| 手数料 | 510~1,830円 |

| 登録審査の有無 | なし |

| 支払い方法 | コンビニ払い 銀行支払い ペイジー |

atone(アトネ)

| 利用限度可能額 | 50,000円 |

| 利用開始 | 5〜10営業日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 翌月10日(コンビニ払い) 翌月20日(はがき請求書) 翌月27日(銀行振替) |

| 手数料 | 209円 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い 銀行振替 |

Kyash「イマすぐ入金」

| 利用限度可能額 | 50,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月末 |

| 手数料 | 00~1,800円 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い Kyashマネー残高払い |

B/43(ビーヨンサン)「あとばらいチャージ」

| 利用限度可能額 | 50,000円 |

| 利用開始 | 1〜3日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 翌月末 |

| 手数料 | 500~1,800円 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い ペイジー ネット銀行 |

QUICPay(クイックペイ)

| 利用限度可能額 | 内容によって異なる |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月2日、17日 |

| 手数料 | 内容によって異なる |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード デビットカード プリペイドカード |

楽天モバイルキャリア決済

| 利用限度可能額 | 10,000~200,000円(年齢によって異なる) |

| 利用開始 | 即日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 翌月27日 |

| 手数料 | 無料 |

| 登録審査の有無 | あり |

| 支払い方法 | クレジットカード デビットカード |

auPAYアプリ

| 利用限度可能額 | 100,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 15歳以上 |

| 支払い期限 | 契約ごとに異なる |

| 手数料 | 無料 |

| 登録審査の有無 | あり |

| 支払い方法 | クレジットカード チャージ |

ソフトバンクカードアプリ

| 利用限度可能額 | 2,000~100,000円 |

| 利用開始 | 即日 |

| 年齢制限 | なし |

| 支払い期限 | 翌月6日、16日、26日 |

| 手数料 | 無料 |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード |

d払いアプリ

| 利用限度可能額 | 10,000~100,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 15歳以上 |

| 支払い期限 | 翌月10日 |

| 手数料 | 無料 |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード 電気料金合算払い d払い残高 |

ファミペイ翌月払い

| 利用限度可能額 | 内容によって異なる |

| 利用開始 | 即日〜翌営業日以降 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月27日 |

| 手数料 | 330円(コンビニ支払い) |

| 登録審査の有無 | あり |

| 支払い方法 | 口座引き落とし ファミリーマート支払い |

バンドルカード

| 利用限度可能額 | 50,000円 |

| 利用開始 | 即日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 翌月末 |

| 手数料 | 510~1,830円 |

| 登録審査の有無 | なし |

| 支払い方法 | コンビニ支払い d払い ネット銀行 銀行ATM クレジットカード |

Vマネー後払いアプリ

| 利用限度可能額 | 30,000円 |

| 利用開始 | 即日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 翌月27日 |

| 手数料 | 300~390円 |

| 登録審査の有無 | なし |

| 支払い方法 | 口座振替 コンビニ払い 銀行振込 |

NP後払い

| 利用限度可能額 | 55,000円 |

| 利用開始 | 即日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 請求書の発行から14日間 |

| 手数料 | 無料 |

| 登録審査の有無 | なし |

| 支払い方法 | コンビニ払い 郵便局払い 銀行振込 スマホ決済 |

アトカラ

| 利用限度可能額 | 500,000円 |

| 利用開始 | 即日〜4営業日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月10日払い(コンビニ、銀行振込) 翌月27日(口座振替) |

| 手数料 | コンビニ払いは別途手数料 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い 銀行振込 口座振替 |

あと払いbyエポス

| 利用限度可能額 | 利用実績に応じて変更 |

| 利用開始 | 即日 |

| 年齢制限 | 16歳以上 |

| 支払い期限 | 翌月27日 |

| 手数料 | 330円 |

| 登録審査の有無 | エポスカードを持っている場合はなし |

| 支払い方法 | コンビニ払い |

スコア後払い

| 利用限度可能額 | 55,000円 |

| 利用開始 | 5営業日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 払込票発行から14日間 |

| 手数料 | 118~246円 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い 各種アプリ払い |

セルペイ

| 利用限度可能額 | 100,000~300,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月末 |

| 手数料 | 500~2,500円 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い セルペイキャッシュ払い |

クロネコ代金後払いサービス

| 利用限度可能額 | 55,000円 |

| 利用開始 | 即日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 払込票発行から14日以内 |

| 手数料 | あり(振込手数料) |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い 銀行振込 auかんたん決済 |

Yahooゆっくり払い

| 利用限度可能額 | 53,999円 |

| 利用開始 | 即日 |

| 年齢制限 | なし |

| 支払い期限 | 注文日の2か月後 |

| 手数料 | 254円 |

| 登録審査の有無 | あり |

| 支払い方法 | コンビニ払い 銀行振込 LINE Pay PayB ファミペイ |

Oliveフレキシブルペイ

| 利用限度可能額 | 内容によって異なる |

| 利用開始 | 1〜2営業日 |

| 年齢制限 | なし(18歳未満は親権者の同意が必要) |

| 支払い期限 | 翌月26日 |

| 手数料 | 無料 |

| 登録審査の有無 | あり |

| 支払い方法 | クレジットカード |

PayPayクレジット

| 利用限度可能額 | 250,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月27日 |

| 手数料 | 無料 |

| 登録審査の有無 | あり |

| 支払い方法 | クレジットカード |

モバイルSuica

| 利用限度可能額 | 20,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 12歳以上 |

| 支払い期限 | なし |

| 手数料 | 無料 |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード 現金 |

DriveOn

| 利用限度可能額 | クレジットカードに基づく |

| 利用開始 | 即日 |

| 年齢制限 | クレジットカードに基づく |

| 支払い期限 | クレジットカードに基づく |

| 手数料 | 無料 |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード |

PiTaPa(ピタパ)

| 利用限度可能額 | 200,000円 |

| 利用開始 | 3週間程度 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌々月10日 |

| 手数料 | 1,100円(1年間利用がない場合) |

| 登録審査の有無 | あり |

| 支払い方法 | 口座引落 |

AEON Pay

| 利用限度可能額 | 500,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 15歳以上 |

| 支払い期限 | 翌月2日 |

| 手数料 | 無料 |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード 銀行口座 現金 |

VポイントPay

| 利用限度可能額 | 内容によって異なる |

| 利用開始 | 翌日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 決済方法によって異なる |

| 手数料 | チャージ方法によって異なる |

| 登録審査の有無 | あり |

| 支払い方法 | Vポイント VポイントPayギフト クレジット、デビット、プリペイドカード 銀行口座 |

MyJCB

| 利用限度可能額 | 内容によって異なる |

| 利用開始 | 即日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 翌月10日 |

| 手数料 | 165〜440円 |

| 登録審査の有無 | なし |

| 支払い方法 | クレジットカード |

VALUECA(バリューカ)

| 利用限度可能額 | 1,000,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 13歳以上(親権者の同意が必要) |

| 支払い期限 | 即日 |

| 手数料 | 220〜550円 |

| 登録審査の有無 | なし |

| 支払い方法 | Vポイント クレジットカード セブン銀行ATM |

SmartPay

| 利用限度可能額 | 内容によって異なる |

| 利用開始 | 翌日 |

| 年齢制限 | 18歳以上 |

| 支払い期限 | 1回目:購入先によって異なる 2回目:1回目の支払いの1ヶ月後 3回目:1回目の支払いの2ヶ月後の1日前 |

| 手数料 | 無料 |

| 登録審査の有無 | あり |

| 支払い方法 | クレジットカード 口座引落 |

BANKIT

| 利用限度可能額 | 100,000円 |

| 利用開始 | 3営業日 |

| 年齢制限 | 13歳以上 |

| 支払い期限 | チャージ方法によって異なる |

| 手数料 | 110〜15,000円 |

| 登録審査の有無 | あり |

| 支払い方法 | クレジットカード 銀行振込 |

みんなの銀行Cover

| 利用限度可能額 | 50,000円 |

| 利用開始 | 即日 |

| 年齢制限 | 20歳以上 |

| 支払い期限 | なし |

| 手数料 | 110〜200円 |

| 登録審査の有無 | あり |

| 支払い方法 | 銀行ATM |

後払いアプリの決済タイプを紹介

一口に後払いアプリといっても、4つの決済タイプに分類されます。

それぞれの仕組みや特徴が大きく異なるため、これらの違いを理解することが重要です。

あなたのライフスタイルや利用目的によって最適な選択肢が変わります。

以下を参考に、自分に合ったアプリを選びましょう。

クレジットタイプ

クレジットタイプは、後払いアプリにクレジットカードを連携させるか、アプリ自体がクレジットカード機能を持つタイプです。

利用した金額は翌月以降に、まとめて指定口座から引き落とされます。

- 利用範囲が広い:多くの店舗やサービスで使用可能

- 利用限度額が高い:数万円以上の高額決済にも対応

- 手数料・ポイント:一括払いなら手数料無料や格安、ポイントも貯められる

- 追加機能が充実:保険やキャッシング機能などの利用も可能

- 後払いアプリを利用開始前に、クレジットカードと同様の与信審査が必要

- 与信審査に数日かかるケースがある

- 今すぐに利用したい人や、与信審査に不安がある場合には使いにくい

チャージタイプ(プリペイドタイプ)

事前に後払いアプリにお金をチャージ(入金)して、残高の範囲内で支払いをおこなう方式です。

後払い機能を使う際に「ポチっとチャージ」や「あとばらいチャージ」といった名称のサービスを利用します。

サービスを利用することで、チャージ金額を後払いにできます。

- 審査が緩やか:クレジットカードのような厳格な審査は原則不要、多くは電話番号認証のみで即日利用可能

- 使いすぎが防止できる:チャージした金額以上は使えないため自然と支出管理が可能

- 都度審査が必要:後払いチャージ機能を利用する際はアプリ独自の審査がある

- 手数料が高い傾向:チャージや後払いをする際に手数料が発生するケースが多い

- 利用前にチャージする手間:残高不足時に毎回チャージ操作が必要で面倒

③非チャージタイプ

事前チャージが不要で、利用した金額が都度記録されます。

後払いアプリで利用した金額は、翌月にまとめて請求されます。

クレジットカードに近い感覚で利用できるのが特徴です。

- 手軽さ:事前チャージが不要でスムーズに決済ができる

- 登録が簡単:電話番号やメールアドレスの認証だけで始められるタイプが多い

- 購入時に都度審査:後払いアプリ利用のたびにAI審査が入るため突然利用できなくなる可能性がある

- 使いすぎるリスク:制限が緩いため、ついつい使いすぎてしまう危険性が高い

キャリア決済タイプ

スマートフォンの月々の利用料金と合算して支払う後払いサービスです。

docomo、au、SoftBankなどの大手キャリアが提供しています。

- 原則審査が不要:既存のスマホ契約があれば追加審査なしで利用開始

- 支払い管理が簡単:スマホ料金と一緒に請求されるため管理しやすい

- 決済時の利用方法が手軽:ID・パスワード入力だけで決済完了

- 滞納すると利用制限される:携帯料金の料金未払いにより、後払いアプリだけではなくスマホ自体が使えなくなる

- 使いすぎるリスク:上限額内であれば制限が少なく、つい使いすぎる傾向

後払いアプリを利用する4つのメリット

日々の買い物やサービス利用において、後払いアプリは非常に便利な仕組みとして注目されています。

利用者が抱える支払いの負担を軽減しながら、使いやすさや安心感を提供してくれる点は大きな魅力です。

ここでは実際に生活の中で役立つ4つのポイントについて解説します。

クレジットカードがなくても後払いができる

後払いアプリの大きな魅力は、クレジットカードを所持していない人でも決済が可能になる点です。

今まではカードが使えない場面で不便を感じる人も多くいましたが、アプリを活用すれば審査が比較的やさしく、利用開始までの手間も少ないため安心して使えます。

学生やカードを持てない人でも日常の買い物やオンラインサービスを負担なく利用できるのは大きな利点です。

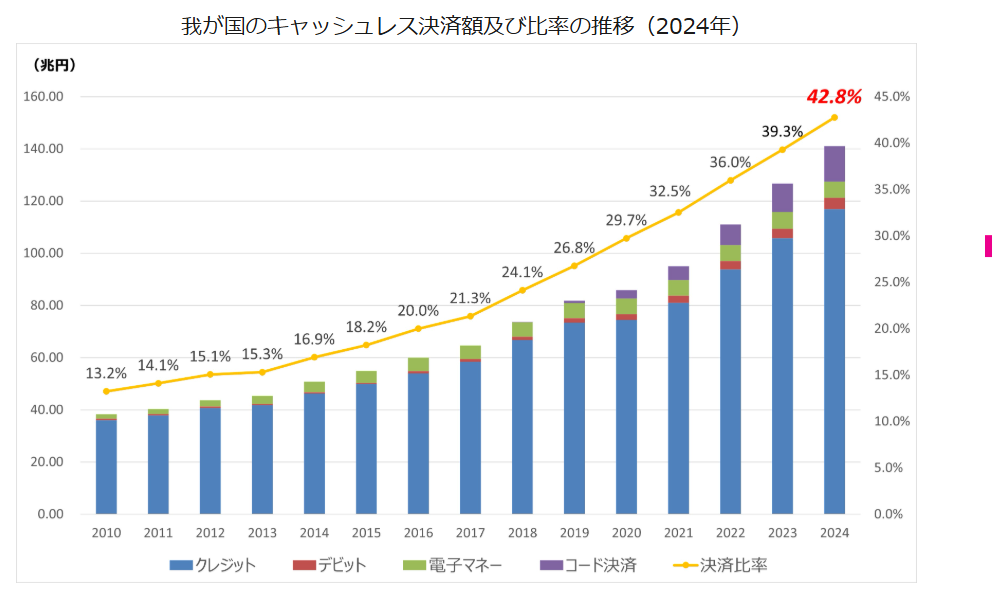

国内のクレジットカードの普及率は年々増加傾向

経済産業省が公表しているキャッシュレス決済比率の推移データを見ると、日本におけるクレジットカードの普及が年々進んでいることが明確にわかります。

グラフでは、キャッシュレス決済全体に占めるクレジットカード利用額が毎年増加し続けており、2010年以降、決済規模は一貫して右肩上がりです。

特に近年は伸び幅が大きく、2024年にはクレジットカードを中心としたキャッシュレス決済の利用額が大幅に拡大しています。

スマホ1台で申し込みから決済まで完結する

後払いアプリはスマートフォンだけで利用できるため、複雑な手続きをする必要がありません。

アプリをインストールし、登録を済ませればすぐに買い物やサービスの利用に反映される仕組みです。

従来のように書類のやり取りや長い審査を経る必要がなく、短時間で導入できるのが特徴といえます。

後払いに申請に必要な書類や情報は主に以下になります。

| 本人確認書類 | ・運転免許証 ・マイナンバーカード(顔写真付き) ・健康保険証(住所記載ありの場合) ・パスポート(2020年以前の住所記載ありのもの) ・住民基本台帳カード ・在留カード(外国籍の方) |

| 支払いに関する情報 | ・銀行口座情報(引き落とし口座の登録など) ・クレジットカード情報(補完的に利用) ・勤務先名・雇用形態・年収(与信参考用) ・住所・電話番号・メールアドレス |

| その他の補足書類(後払いが高額になる場合) | ・収入証明書(源泉徴収票・給与明細など) ・公共料金の領収書(現住所確認) ・事業者の場合:登記簿謄本・確定申告書など |

参考:ペイディ(Paidy)

手元にお金がなくても急な出費に対応できる

突然の出費に備えるために後払いアプリが役立ちます。

病院や旅行、家電の購入など、想定外の費用が必要になる場面は少なくありません。

そのようなときに現金の用意がなくても、アプリを通じて必要な支払いを後回しにできるため安心です。

給与日前や一時的な資金不足にも柔軟に対応できるので、日常生活の安定を守る助けになります。

アプリで利用履歴が管理しやすく使いすぎを防ぎやすい

後払いアプリは、支払い履歴を自動で反映してくれるため、家計管理に役立ちます。

利用金額や支払い期日をアプリ画面で一覧でき、視覚的に自分の消費行動を把握できるのが特徴です。

これにより、「気づかないうちに使いすぎてしまった」という状況を防ぎやすくなります。

また、通知機能を活用すれば支払い忘れを避けることも可能です。

【重要】利用前に知るべき後払いアプリのデメリットと危険なリスク

手元に現金がないときに使える後払いアプリですが、デメリットがあります。

便利だからといって安易に利用すると、浪費につながったり、手数料の発生に気がつかなかったりするかもしれません。

支払いが遅れたときは重いペナルティがあるため、あわせて知っておいてください。

つい使いすぎてしまう危険性

後払いアプリはスマートフォン1つで簡単に利用できる決済手段ですが、その手軽さには危険性があります。

代金支払いが発生していると自覚しづらいため、自分が今、どの程度使っているのかがわかりづらくなるわけです。

気付かないうちに浪費してしまい、あとでまとめて代金を支払うリスクがあり得ます。

後払い決済サービスは利用しやすい反面、トラブルに対する相談が国民生活に寄せられています。

年度別相談件数:2021年度は14,555件、2022年度は33,206件、2023年度は34,137件、2024年度は43,964件、2025年度は5,320件です。

引用:国民生活センター

主な相談事例としては以下が挙げられます。

- 解約したのに後払い決済サービスで請求を続ける定期購入業者とのトラブル

- 契約を断った消費者に後払い決済サービスで教習料金を請求する自動車教習所とのトラブル

- 後払い決済サービス事業者から突然請求される購入した覚えのない商品代金に関するトラブル

引用:国民生活センター

支払い方法によっては手数料がかかる

後払いアプリには、口座振替や銀行振込、コンビニ払いなどの決済手段があります。

アプリによって異なりますが、コンビニ払いや銀行振込は手数料が発生するかもしれません。

チャージタイプの場合は、アプリによって手数料の金額が変動するため、事前に覚えておいてください。

支払い時にかかる手数料の種類

| 手数料の種類 | 発生タイミング | 目安金額・率 |

|---|---|---|

| 支払い手数料 | 請求書払い・コンビニ払い時 | 150〜370円 |

| 分割・リボ手数料 | 翌月以降に分割・リボ選択時 | 実質年率10〜15% |

| 振込・ATM手数料 | 銀行振込時 | 110〜330円 |

| 再発行・再請求手数料 | 請求書再発行時 | 200〜500円 |

| チャージ手数料 | アプリにチャージ時 | 510円~(チャージする金額により変動) |

参考:ワンバンク

支払いを延滞した場合の重いペナルティ

支払いが遅れると、遅延損害金と呼ばれるペナルティが発生して、年率14.6%程度を上乗せして請求されます。

アプリも利用停止となるほか、場合によっては信用情報機関に登録されてしまう点にも注意しなければいけません。

信用情報機関に名前が載ると、クレジットカードの発行や各種ローンの利用ができなくなります。

悪質な滞納と判断された場合は、運営会社に法的措置を講じられ、裁判に発展する可能性もあります。

決済代金や残高には、十分に注意してください。

支払いを延滞してかかる延滞金は以下が挙げられます。

| サービス名 | 延滞金が発生するタイミング | 延滞金(遅延損害金) |

|---|---|---|

| NP後払い | お支払い日より30日後、50日後、70日後のタイミングで合計3回 | 1回297円(税込)の延滞事務手数料がかかる |

| アトカラ | 支払い日の翌日~ | 年率14.6% |

| あと払いbyエポス | 支払い日の翌日~ | 年率14.6% |

| ペイディ(Paidy) | 支払い日の翌日~ | 年率14.6% |

| メルペイスマート払い | 支払い日の翌日~ | 年率14.6% |

以下を参考にして作成しています。

後払いアプリの審査に落ちる・使えない5つの原因と対処法

後払いアプリは誰でも気軽に利用できるように見えますが、実際には審査に通らずに使えないケースもあります。

その際に「なぜ落ちたのか」と不安になる人も少なくありません。

ここでは、主な原因と対処方法について解説します。

審査に落ちる・利用できない主な原因

後払いアプリの審査に通らないときには、いくつかの典型的な理由が考えられます。

主なポイントを以下にまとめます。

- 登録時の氏名や住所などに誤り、あるいは虚偽情報が含まれている

- 電話番号の認証が正常に完了していない

- 過去に同じ運営会社の別サービスで延滞や未払いを起こしている

- 短期間で複数の後払いアプリに申し込みを行っている

- 利用可能な限度額にすでに達している

参考:ECzine

これらの項目が審査でマイナス要因となるため、心当たりがある場合は早めに改善を試みることが大切です。

もし審査に落ちてしまったら?

審査に落ちた場合でも、いくつかの方法で解決を目指せます。

まずは基本情報を再確認し、入力の誤りがないかを見直しましょう。

そのうえですぐに再申請せず、ある程度の期間を空けてから申し込むと通過の可能性が高まります。

また、一つのサービスに固執せず、別の後払いアプリを利用するという選択肢も有効です。

さらに、どうしても後払いが難しい状況であれば、プリペイドカードやデビットカードを使うのも現実的な手段です。

アプリの場合は、審査通過の裏技があります。

ファミペイ翌月払いを例に出すと以下のようになります。

■状況

ファミペイの後払いサービス(翌月払い)に申し込みすらできない状態だった

■裏技の手順と結果

| 裏技の手順① | 一度アプリを削除。 |

| 裏技の手順② | 数週間後に再度インストールし直した。 |

| 結果 | 再度インストールしたところ、後払いの申し込みが可能になった。 |

| 初期利用枠 | 申し込み後のスタート時の利用枠は5,000円。 |

※すべての後払いアプリに適用できるとは限りません。

もし、申し込みをしてもなかなか通過しないという方は、試してみてください。

上記説明は以下の動画を参考に作りました。

まとめ

後払いアプリの審査がないといわれるのは、収入証明書がいらなかったり、過去に信用情報機関に掲載されても影響が少なかったりするためです。

AI審査やこれまでの後払いアプリの利用実績など、運営会社で独自の審査基準を設けています。

しかし、使いすぎたり、手数料がかかると知らずに決済代金を払えなかったりして、支払いを延滞する可能性はあります。

場合によっては法的措置を講じられ、裁判になる可能性もあるため、注意してください。